에이스침대 [003800]KRX:003800

중기상승채널(파란색)의 하단부분 지지중

상단에 검은 가로저항선 주의

가로선 돌파 시 재지지확인 후 추격

채널 이탈시 일단 손절로 대응

이유는?

주봉)

장기상승채널의 지지이후 채널 중단부근까지 상승파동이 나왔기 때문에 채널 이탈 시 조정국면으로 들어갈 가능성이 있음

조정이 심화되면 빨간 가로선까지 빠질 가능성 고려해야 함

빨간가로선과 장기상승채널의 하단부근에서 주봉상 반등시 강력매수!

2Q19 = 사상최대 분기실적전망

2Q19 동사의 매출은 627억원(+13.3% YoY, +4.7% QoQ), 영업이익 148억원(+15.3% YoY, +80.7% QoQ)으로 전망.

이는 분기 사상최대 실적.

이유는

1)에이스스퀘어 출점(전문 대형 대리점)와 에이스에비뉴(직매장) 출점 효과

2)소득수준 향상에 따른 침구류등 수면에 대한 투자 확대 영향

지난 4분기에 에이스스퀘어의 공격적인 출점을 감안하면, 올해 3분기까지 기저 효과로 큰 폭의 성장이 예상.

또한, 추가적인 지역 거점에서 출점(올해 하반기 추가 7곳)이 계획되어 있어 내년까지 실적 성장은 무리가 없어 보임.

☆손절은 투자자를 보호합니다☆

Kospi

고려아연 [010130] 하반기 아연가격 반등예상!!KRX:010130

-기업개요

동사는 종합비철금속 제련회사로서 1974년 8월 1일에 설립되었으며 1990년 7월 28일 상장함.

동사는 아연, 연, 금, 은, 동 등을 제조 및 판매하는 종합비철금속제련회사로 비철금속을 제련하는 사업을 영위하고 있음.

종속회사들이 영위하는 사업으로는 비철금속 제조 및 판매업, 비철금속 수출입업, 광산개발 및 정광수출업 등이 있으며 그 외에 중장비 임대업, 연료유정제업, 에너지 관리업 등이 있음.

출처 : 네이버금융

최근 파월의장의 비둘기적 발언이 계속되고 있습니다.

글로벌경제의 불확실성이 커지고 있는 점을 들며 금리인하에 대해 기존과 같은 입장을 계속해서 밝히고 있습니다.

국제비철가격은 금리의 영향을 받습니다.

금리의 인하가능성은 금, 은, 비철, 귀금속 등의 실물자산의 가격상승을 끌어냅니다.

금리인하시 채권시장의 막대한 투자금이 위험자산으로 옮겨가는 경향이 있고,(이자를 적게 주니 조금 리스크가 있더라도 수익률이 높은 투자처를 찾게 되지요.)

또한 금리가 인하될 시 통화유통량이 증가하게 되고,화폐의 가치는 떨어지게 되며 이는 물가상승으로 연결되며 금,은 등 귀금속의 가격상승을 이끌어냅니다.

무엇보다 금리가 인하되면 조달비용이 낮아지게 되고, 이는 시장 유동성을 확대시켜 대체로 실물자산의 상대적 가치를 높이게 되는 것입니다.

고려아연은 2Q 별도 영업이익이 2313억원으로 예상되는데 이는 2Q컨센서스 수준입니다.

위에서 언급했듯 내년 상반기까지 미국의 기준금리 인하로 인해 비철금속가격의 반등이 예상됩니다.

또한 고려아연의 매출중 30%가 귀금속입니다. 상대적으로 안전자산으로 여겨지는 금과 은가격 상승도 전망되기 때문에 실적호조가 예상됩니다.

2Q 별도 매출액은 1조 3897억원, 영업이익 2313억원, 세전이익 2500억원이 예상되는데 이는 YOY(전년동기대비) +26% QOQ(전분기대비) +50% 수준입니다.

실적이 큰폭으로 증가하는 이유는 실적에 반영되는 LME (런던 금속거래소)의 아연가격과 원달러환율상승, 그리고 올해 고려아연에게 유리하게 계약된 T/C 소급적용분이 2Q에 반영되기 때문입니다.

그리고 올해 상승한 아연의 연간계약 제련 수수료가 3Q19에 반영될 전망이고, 10월에는 온산공장의 조액공정 2차 합리화투자가 완료됩니다. 이는 아연회수율 향상에 따른 수익성개선을 기대하게 합니다.

2015년 호주 센추리광산(50만 톤)과 아일랜드 리신광산(17만5000톤)의 폐광과 함께 글렌코어를 비롯한 메이저 아연 광산 업체들의 본격적 감산의 영향으로 아연정광 수급이 급격히 타이트해졌습니다.

그 결과 아연 제련소의 수익성에 큰 영향을 미치는 TC가 2018년까지 지속적으로 하락했습니다.

하지만 2018년 들어 호주의 레이디 로레타광산(16만 톤), 두갈드 리버광산(17만 톤), 남아프리카공화국의 갬스버그광산(25만 톤) 등의 신규 아연 광산들이 상업 생산에 돌입하면서 아연정광 수급이 완화하기 시작했습니다.

그 결과 지난해 하반기부터 중국의 아연정광 스폿 TC가 급등했는데, 지난해 상반기 톤당 35달러까지 하락했던 스폿 TC는 2019년 현재 톤당 275달러를 기록 중입니다.

연간 단위로 협상을 통해 물량과 제련 수수료를 확정하는 BM TC도 지난해 톤당 147달러에서 올해에는 톤당 245달러로 크게 상승한 수준으로 타결되었습니다.

이는 곧 고려아연을 비롯한 글로벌 아연 제련 업체들의 수익성 개선에 기여할 것으로 전망됩니다.

은가격의 상승도 기대가 됩니다.

금 가격이 온스당 1,400달러를 넘어서며 은 가격 상승에 대한 기대가 생겨났습니다.

현재 금과 은의 교환비율은 91.7로 1970년 이후 평균인 57.9보다 높고, 역사적 고점인 99.7에 가까워진 상태입니다.

은의 산업용 수요가 50%라는 점에서 경기 둔화 우려의 영향을 받고 있으나, 금과 은의 교환비율이 커질수록 은 가격 상승에 대한 기대도 높아질 것입니다.

영업이익이 4Q18에 1514억을 저점으로 1Q19 1775억으로 반등했습니다.

4Q18 실적발표이전에 선반영되어 2018년 10월말에 저점을 찍고 반등중입니다.

2Q, 3Q, 4Q의 컨센서스가 모두 2000억 이상으로 추정되고 있기 때문에 바닥 확인 후 턴어라운드 되었다고 판단합니다.

영업이익률또한 회복이 예상되고, 무엇보다 순이익률이 10%를 돌파할 것으로 보입니다.

끈임없이 늘어나는 회사의 자산으로 인해 PBR이 역사적 저점에서 그려지고 있는 것 또한 저평가되었다는 반증입니다.

또한 고려아연은 시총8조5670억원으로 코스피 34위의 어마어마한 기업임에도 부채비율이 12.5%밖에 되지 않는 어마어마한 안정성을 가지고 있는 회사입니다.

또한 자본유보율이 무려 6519.27%로 탄탄한 재무구조를 가지고 있는 기업입니다. 순 현금자산만 2조원인 회사입니다.^^

오늘 기술적분석은 간단히 하겠습니다.

회사분석에서 힘을 너무 많이 써가지고 힘드네요 ㅋㅋ

상승채널의 하단부에서 반등이 나왔고, 현재 대칭삼각형패턴으로 수렴중입니다.

하단부에서 진입 할 수 있으나 수렴상단부에서 저항의 가능성을 고려해야 합니다.

수렴상단부를 돌파한다면 조정이 나온 후 반등을 채널하단위에서 할 때 정말 좋은 매수타이밍이 될 듯 합니다.(빨간동그라미영역)

☆채널이탈 시 손절을 원칙으로 합니다.

원칙적인 손절매는 투자자를 지켜줍니다.☆

디아이티[110990] 디아이티 - 8%대 상승으로 채널 재진입KRX:110990

기술적분석

이탈된 채널을 재진입하는 그림이 나왔기 때문에 매수고려합니다.

RSI 50선 돌파와 시그널 GC가 함께 나왔습니다. 다만 RSI와 시그널의 이격이 급격히 커진 상태라 해소 후 재상승여부 확인이 필요합니다.

채널하단부가 저항밴드(구름대)하단과 겹치기 때문에 손절라인에 대한 신뢰도 상승

또한 채널이탈로 인한 손절 시 -3%정도의 기대손실률을 가지기 때문에 기대이익률에 비해 현저히 낮은 위험률

MACD : 0선근처에서 시그널선과의 이격 해소진행중

cafeptthumb-phinf.pstatic.net

채널 재진입의 캔들에서 기관과 외국인의 강한 관심

최근일중 외국인의 수급이 두드러짐

특히 파동이 하락에서 상승으로 돌아나가는 형세에서 나타나는 외인이나 기관의 수급은 주목할 필요

상단에 강한 매물대 존재 (저항시 청산 - 기대수익률 10%)

주말이라 기본적분석은 생략합니다^^

☆ 분석이 틀릴경우에 하는 손절은 투자자를 널리 이롭게 합니다. ☆

KOSPI 엘리어트 웨이브 관점TVC:KOSPI

쟁점

1) 2008 년의 하락파동을 1파를 overlap 한 4파동으로 봐야 하는가?

아니면 원칙을 지켜서 2파동으로 봐야 하는가?

(해당 원칙의 절대성에 대한 논쟁은 따로 서술하지 않겠다. 더 훌륭한 파동 이론가들이 첨예하게 논쟁하고 있기 때문이다.)

본 해석에서는 월봉 라인 차트를 이용하였기에, 4 파동의 종결점이 1 파동을 침범하지 않은 것으로 보았다.

이에 대해서는 충분히 논란이 있을 수 있다.

2) 1995년 까지의 랠리를 1파동으로 본다면, 3파동이 지금 마무리 될 수는 없다.

(3파동은 1파동보다 길어야 한다.) 따라서 근래의 주요 하락 파동은 강력할 수 없다. (최대 1800 포인트 초반까지)

3) 그렇다면 작금의 하락파동은 3파동의 연장을 암시한다고 할 수 있다.

이는 2020 ~ 2021 년 까지의 조정파동이 마무리 되면

3500 포인트를 목표로 하는 강력한 상승파동이 기다리고 있다는 의미로 해석할 수 있다.

4) 걱정되는 부분은 슈퍼사이클 3 파동이 마무리 되고 찾아오는 슈퍼사이클 4 파동이다.

이는 IMF 사태와 유사한 수준의 강력한 경제위기를 동반할 가능성이 높다.

명확한 시간적 예측은 불가능하나, 적어도 2030 년 이후가 될 것으로 생각한다.

========

많은 의견과 가르침 부탁드립니다.

엔씨소프트[036570] - 장기투자관점KRX:036570

2008년 10월부터 시작된 장기상승추세와 2014년 10월부터 시작된 단기상승추세의 채널하단이 겹칩니다. +ㅁ+

또한 현재 그 채널에서 반등하는 모습을 보이고 있습니다.

우선 장기투자관점에서 관심이 간 이유는 바로 기대이익률이 기대손실률(손절시 -5%)에 비해 압도적으로 높다는 것입니다.

단기상승채널의 중단부근까지만 상승해도 20%에 육박하는 기대이익률이 나오고, 상단까지는 20% + a (채널의 각도로 인해 도달기간에 따라 달라지는 수익률)

만약 단기상승채널을 돌파해 버리면 이론상 1000%도 불가능은 아닙니다. - 농담반입니다.^^ (물론 그렇게 되면 1주당 500만원이 되니 액분을 하겠군요 ㅋㅋㅋㅋㅋ)

일목균형표를 살펴보면 저항밴드(구름대) 상방에서 매수압력을 받고 있으며, 저항밴드의 하단보다 채널하단이 높기때문에 혹여나 채널이탈이 된다 하더라도 저항밴드의 지지를 기대할 수 있습니다.

또한 전환선, 기준선, 선행경간1, 선행경간2가 나란히 상승하는 모습이 안정적 상승을 보여주고 있습니다.

또한 금주에 기준선과 전환선을 돌파하는 모습을 보여주며 힘의 균형이 매수쪽에 상당히 옮겨가게 되었습니다.

(다만 조금 주의할 점은 다음주가 되면 직전9일값의 고가가 빠지게 됩니다. 만약 다음주에 9주전 고가를 갱신하지 못하면 전환선이 하방으로 조금 꺾일 순 있습니다.

그렇다 하더라도 8주간 430000원대가 깨지지 않는다면 기준선은 절대 하방으로 꺾이지 않기 때문에 큰 문제가 되지 않습니다. 또한 그 가격은 이미 채널을 이탈한 가격이기 때문에 안전하게 손절 한 뒤입니다.)

MACD는 지속적으로 MACD선과 시그널의 이격을 좁혀가고 있으며 채널이탈이 되지 않는다면 무조건 GC나게 되어 있습니다.

금주의 종가가 5주매물을 돌파하여 5주 신고가(종가기준)가 만들어 졌습니다.

차주에도 양봉마감이 되어 준다면 20선위를 5선이 돌아나가는 형태가 됩니다.

또한 차주에 469,500원 위에서 종가마감을 해 준다면 5선은 상방으로 방향을 확실하게 정하게 됩니다.

상승이 지속되면 20선을 들어올려 60선위에서 20선이 돌아나가는 형태도 만들어 질 가능성이 있네요.

RSI는 시그널을 돌파했고, 무엇보다 50수평선 위에서 시그널이 돌아나가는 형태가 될 가능성이 높습니다.(눌림목이라는 증거입니다.)

현재가격은 최근 상승분 중 가장 강력한 매물대 라인 바로 위에 있어서 단기조정이 오더라도 지지를 기대할 수 있습니다.

거래량지표들도 좋은 모습입니다.(자세히 설명하지 않는부분은 죄송합니다...^^)

[ 기본적분석 ]

cafeptthumb-phinf.pstatic.net

엔씨소프트는 2Q19에 실적이 강하게 오를 전망입니다.

2Q19 연결영업실적은 매출 3987억(QOQ 11%), 영업이익 1164억(QOQ 46%)이 될 전망으로 전분기 대비 대폭 반등할 것으로 보여집니다.

리니지는 1Q19는 3/27 리마스터 론칭을 앞두고 아이템 프로모션을 축소하며 매출이 대폭 감소했으나 리마스터 론칭 후 동접, Active User 등 트래픽 지표가 2배 이상 급증한 후 유지되고 있는 등 반응이 워낙 좋아 2Q19는매출이 대폭 증가했을 것으로 기대됩니다.

또한 2Q는 프로야구 개막 시즌이라 야구단 매출이 급증하기는 시기이기 때문에 2Q실적에 호재일 것으로 보입니다.

리니지 M 한국은 1Q19는 전분기 대비 10% 정도 감소했으나 3/6 이클립스 컨텐츠 업데이트 후 최고 동접을 갱신하는 등 반응이 좋아 2Q19 매출은 소폭 반등이 예상됩니다.

비용 측면에서는 인건비가 전분기 일회성 비용에 대한 역기저 효과로 대폭 안정화될 전망입니다.

엔씨소프트는 PC MMORPG IP 기반 모바일 MMORPG 기대신작 라인업들을 다수 보유하고 있습니다.

올해 하반기에만 블레이드앤소울 S(한국 또는 해외 특정지역 검토 중), 리니지2 M(한국) 등 2개 론칭일정이 준비되어 있습니다.

블레이드앤소울 S는 10월 초중순 한국시장, 리니지2 M은 12월 초중순 한국시장에 론칭될 것으로 가정하고 있습니다.

둘 다 모바일 MMORPG 장르이나 블레이드앤소울 S는 PC게임 버전을 다소 Light하게 조정한 것이며, 리니지2 M은 PC게임을 그대로 옮긴 정통 코어 MMORPG입니다.

넷마블의 리니지2 레볼루션은 리니지2의 향수를 만족시키기엔 너무나 다른 게임입니다. (개인적으로 군대전역 후 리니지2 온라인을 즐겼던 사람입니다. 넷마블의 리니지2레볼루션은 리니지2가 아닙니다.ㅡㅡ;;)

만약 엔씨소프트가 리니지2 M에서 그 옛날 리니지2를 완벽구현한다면 리니지M의 성공영광을 재현할 가능성이 큽니다.

증권가에선 하반기 두개 신작 중 흥행기대수준을 블소s는 下 , 리니지2M은 上으로 평가하고 있습니다.

따라서 본격적인 신작모멘텀은 리니지2M의 사전예약 예상시기인 9-11월 정도에 형성 될 가능성이 크다고 판단됩니다.

최근 PC MMORPG 로한 IP를 바탕으로 한 '로한 M'의 구글 매출순위 2위 등극을 보면....

리니지2M의 흥행기대수준은 로한 M에 비할바 아니지요^^

엔씨소프트 핵심 기대신작 론칭일정 정리 (현시점 실적추정 반영 중인 일정)

cafeptthumb-phinf.pstatic.net

엔씨소프트 잠재적 신작 일정 점검(현시점 실적추정 미반영 일정)

cafeptthumb-phinf.pstatic.net

☆항상 말씀드리지만 ...

차트가 깨지면 모든 분석은 쓰잘머리 없게 됩니다.^^

채널이탈되면 손절하는 것을 기본으로 하되, 채널을 재 진입한다면 타점 다시잡고 매수합니다.

★이 아이디어는 장기투자관점에서 바라본 것입니다.

즉 당장 월요일에 풀매수하는 것이 아닙니다. 긴 호흡을 가지고 모아가는것을 추천드립니다.

아니면 보라색 박스권의 중앙값에서 매수하시게 되면 채널이탈시 손절하는 기준으로 -5%~-6% 정도가 되니 참고하시면 되겠습니다.

씨젠[096530] 일봉 채널하단 반등 - 5일매물돌파

기업개요

동사는 유전자 분석 상품, 유전자 진단 관련 시약 및 기기 개발을 주사업목적으로 2000년에 설립되었으며 2010년 코스닥시장에 상장함.

타깃하는 유전자만 증폭시켜 질병의 다양한 원인을 정확하게 분석할 수 있는 멀티플렉스 유전자 증폭 시약 및 분석 소프트웨어의 원천기술을 보유하고 있으며 Seeplex, AnyplexⅡ, Allplex이 주요 제품임.

연결대상 법인으로 진단시약 및 장비판매업을 영위하는 해외법인 5개사를 보유함.

-출처 : 네이버금융

아래는 2019년 7월 10일 한화투자증권에서 낸 리포트 내용입니다.

씨젠의 2Q19 실적은 기저효과로 인해 높은 성장세를 나타낼 것으로

전망합니다. 더불어 동사가 Thermo Fisher 사와 공동으로 진행 중인

미국 FDA 승인을 위한 임상계획은 향후 모멘텀으로 작용할 것으로

전망합니다. 투자의견 Buy, 목표주가 35,000 원을 유지합니다.

2Q19 Preview: 견조한 실적 성장 기대

씨젠의 연결기준 2Q19 실적은 매출액 285억원(+15.8% YoY, +3.7%

QoQ), 영업이익 46억원(+243.0% YoY, -20.2% QoQ), 당기순이익

37억원(+132.9% YoY)으로 예상한다. 사업부문별 매출액은 진단 197

억원(+17.5% YoY), 장비 88억원(+12.4% YoY)을 전망한다. 진단사업

부 제품군별 매출액은 호흡기 69억원(+21.6% YoY), 성병/여성질환

78억원(+8.8% YoY), 기타 50억원(+27.0% YoY)으로 추정하였다. 영

업이익은 1)연구개발비 증가, 2)원가율 높은 장비매출 증가, 3)전년도

개발비 변경으로 인한 법인세 경정청구 비용집행을 반영하였으며, 순

이익은 Beckman Coulter ODM 계약해지에 따른 합의금 및 3Q18 재

무제표 재작성에 따른 법인세 환급액의 일회성 수익이 발생할 예정이

나 규모를 추정하기 어려워 예상실적에는 반영하지 않았다.

하반기 전망: 실적 순항, 미국 임상 진입 예정

하반기 실적은 계절적 비수기인 3분기가 포함되어 있음에도 불구하고

신규 고객사 추가에 기인하여 높은 성장세를 이어갈 것으로 기대한다.

동사는 2017년 누적 기준 519개, 2018년 누적 기준 903개 고객사를

확보하였으며 1Q19에는 87개 신규 고객을 추가하여 누적 기준 총

990개의 Allplex 고객사를 확보하였다. 더불어 Thermo Fisher사와 공

동으로 진행 중인 미국 FDA 승인은 하반기에 임상을 시작하여 2020

년 FDA 승인을 목표로 하고 있다.

투자의견 Buy, 목표주가 35,000원 유지

씨젠에 대하여 투자의견 Buy와 목표주가 35,000원을 유지한다. 동사의

향후 관전포인트는 1)고객사 증가 및 신제품 출시에 따른 실적 고성장

의 연속성, 2)Thermo Fisher사와 진행하는 미국임상의 결과, 3)ODM

계약의 매출시현 시점이다.

☆항상 말씀드리지만 차트가 깨지면 손절을 원칙으로 합니다.

기관의 리포트는 참고사항일 뿐입니다.

원익IPS[240810] 채널 재진입 = 매수고려

n.news.naver.com

D램과 낸드플래시 소재는 정상수입되고 있다는 기사입니다.

물론 원익IPS는 비메모리 증착 장비를 대량 생산하는 회사입니다.

삼성전자가 비메모리에 투자하는 연간 금액을 3조원에서 6조원 수준까지 늘릴것이라는 전망에 따라 원익IPS가 수혜를 받을 것으로 전망했습니다.

실제 삼성전자가 비메모리 케파에 10K 투자하면 원익IPS가 대략 400억 수준의 장비 수주를 받을 수 있을 것으로 추정되고 있으니까요.

그래서 메모리용 감광액 정상수입뉴스는 원익IPS에게 큰 영향이 없을 것이라고 생각될 수도 있습니다.

하지만

원익IPS는 종합반도체 장비업체로 비메모리장비 사업또한 훌륭합니다.

2Q19E 매출액 1,704억원(+30.0% QoQ, -19.1% YoY), 영업이익 202억원(+216.0% QoQ, -56.1% YoY), 당기순이익 163억원(+229.8% QoQ, -48.5% YoY)추정됩니다.

국내 반도체와 중국 Display향 장비 공급으로 전분기 대비 실적 개선될 것으로 추정되고 있습니다.

전방 반도체 업계 투자 축소 우려에도 불구하고, 2019년 실적 추정치 유지중이며. 국내 반도체향매출은 신규 투자를 제외한 보완투자 중심으로 이미 보수적으로 추정했고, 중국 Display투자는 예정대로 진행되고 있기 때문입니다.

2020년 실적 고성장세 전망도 유효합니다.. 반도체 업황의 경우 2019년 재고 소진 기간을거친뒤 2020년 Capa 투자 재개 가능성이 크고, 중국 Display 업계 투자도 예상보다 더 빠르게 집행되는 추세입니다.

국내 업체 대형 OLED 투자 가능성도 조만간 현실화될 것으로 예상됩니다.

☆다만!!

아무리 컨센서스나 재무, 업황이 좋아도 차트가 깨지면 청산하는 것이 좋습니다.

제가 아이디어내는 종목들은 대부분 손절%가 -3%~-5% 이내입니다.

즉! 손절을 하더라도 얼마든지 회복할 수 있는 가벼운 수준의 손절이기 때문에 손실에 민감하게 반응 할 필요가 없습니다.

대한민국 주식시장은 현재 단기하락추세, 중기 박스권, ★장기 바닥권★입니다.

손절하더라도 먹을 종목들은 얼마든지 존재합니다.^^

SKC[011790] 장기관점 매수의견

오늘은 장기투자관점에서 종목을 선별해 보았습니다.

기업개요

1973년에 설립된 동사는 화학사업(PO, POD 등)Industry 소재사업(PET 필름 등), 전자재료사업(반도체 부품소재 등), BHC사업(화장품 원료 둥), 기타 사업(중계기 등)을 영위함.

동사 핵심사업인 필름사업은 산업재로서 특성상 비교적 안정된 꾸준한 성장세를 유지하고 있음. PVB, 투명PI필름 등 신규 소재 사업을 통해 본격적인 Industry소재사업 부문으로의 한 단계 도약을 준비하고 있음.

-출처 네이버증권

뭐 이런 기업입니다.

분기 영업이익을 나열해 보자면

1Q18 - 412억

2Q18 - 531억

3Q18 - 540억

4Q18 - 528억

1Q19 - 362억

입니다.

헌데 제도권 컨센서스가

2Q19 - 471억

3Q19 - 567억

4Q19 - 597억

으로 추정되고 있습니다.

즉! 3Q18부터 하락하던 영업이익이 1Q19를 바닥으로 턴어라운드 할 것이라는 전망입니다.

특히 영업이익률이 현재 6%에서 연말까지 8%대로 상승추정되고 있으며,

연간자료를 보면 2020년에 2014년 이후 최대치인 2384억이 추정되며, 2021년엔 2715억이 추정되어 사상최대치를 갱신할 것으로 전망됩니다.

특히 매출부분에서 2021년 처음으로 3조를 돌파할 것으로 추정중입니다.

아래는 2019-7-9일 발표된 NH투자증권의 황유식Analyst의 리포트 내용입니다.

동박 사업 인수로 성장 가치가 부각될 전망

동박(銅箔, Copper Foil) 사업을 영위하는 KCFT 인수로 주가 multiple 상

승 전망. 반도체소재 매출액 증가 및 Industry(필름) 사업 턴어라운드로 기

존 사업은 실적 개선 예상. 동사에 대한 투자의견 Buy를 유지하며, 목표주

가는 기존 45,000원에서 57,000원으로 27% 상향함

EV용 이차전지는 2023년까지 CAGR 54%의 수요 증가가 예상되는 성장

산업. 여기에 사용되는 동박 수요 증가율도 비슷할 것으로 예상되지만 증설

부족으로 타이트한 EV용 동박 공급이 전망됨. KCFT 동박 생산 capa는

2019년 2만톤에서 2020년 상반기 3.2만톤으로 확대 예정. 인수 후 추가 3

만톤 증설을 결정하여 시장 수요 확대에 대응할 전망

반도체와 이차전지 소재를 새로운 성장 분야로

동사는 Captive market인 SK하이닉스를 활용한 반도체소재 분야에 최근

3년 동안 중점적으로 투자하고 있음. 올해 반도체소재 예상 매출액은

3,620억원으로 3년간 CAGR 20%의 증가율 기록. 인증 제품 수 증가 및 일

본의 전자소재 무기화에 대응하여 동사의 반도체소재 채용 속도는 증가할

것으로 판단

연말까지 KCFT 인수 대금 확보가 가능할 것으로 판단. 현재 보유 현금 2

천억원과 향후 6개월 예상되는 현금유입(2019년 연간 EBITDA 3,090억원

추정) 및 일부 사업 지분 매각으로 5천억~7천억원 조달 가능. 잔여대금은

인수금융이나 채권 발행으로 확보할 전망

세계 1위 동박(銅箔, Copper Foil) 생산 기업 KCFT 인수 결정

동사는 6월 13일 공시를 통해 세계 1위 EV용 이차전지 동박업체 KCFT 인수를

발표했다. KKR로부터 KCFT 지분 100%를 1.2조원에 양수하며, SPC를 통해 자체

자금 5천억원 및 인수금융 7천억원을 활용하여 조달한다는 계획이다. 기업결합신고

와 최종실사 이후 인수대금을 지급하면 인수는 마무리(Deal Closing)된다. 회사측

은 올해 연말까지는 인수를 마무리할 계획이지만 기업결합 신고 기간에 따라 약간

의 일정변화는 가능하다.

이번 인수를 통해 동사는 필름(PET Film 등)과 화학(PO, PG 등)사업에서 반도체

및 이차전지 소재 분야로 주력 사업을 확장할 전망이다. 2018년 기준 사업부별 매

출액은 필름사업 1조840억원(영업이익률 -0.2%), 화학사업 8,708억원(영업이익률

17.2%)으로 전체 매출액의 71% 비중을 차지했다. 성장사업으로는 반도체소재 사

업에 대한 투자를 확대하고 있으며, 2018년 기준 반도체소재 매출액은 3,161억원

으로 증가 추세에 있다. KCFT 인수 후에는 동박사업 또한 동사의 성장성 높은 주

력사업(2018년 KCFT 매출액 3,041억원)이 될 전망이다.

차트를 보자면

2004년 바닥을 기점으로 생성되고 현재까지 진행중인 장기상승채널의 하단부에서

2019년 5월경 반등에 성공한 모습입니다.

다만 2018년 1월부터 시작된 단기하락채널을 벗어나진 못한 모습입니다.

현재의 가격이 단기하락채널의 상단부이고, 매물대 부근임을 고려한다면 단기조정이 나올 가능성을 배제할 수 없습니다.

따라서 표기해 둔 보라색 사각박스 내에서 장기상승채널의 하단부가 이탈되지 않는다는 조건하에 광범위한 분할매수가 적절 해 보입니다.

만약 조정없이 단기하락채널의 상단을 돌파해 올라간다면 매물소화로 인해 반드시 조정이 나오게 되어 있으니, 가급적 부화뇌동하지 않고, 조정이후 돌아나가는 파동에서 진입하는것이 현명해 보입니다.

☆이 분석은 장기투자관점에서의 주봉분석입니다. 또한 단기하락채널의 상단부근에 가격이 형성되어 있기 때문에 당장 단기조정이 시작 될 가능성도 있습니다.

따라서 긴 호흡으로 채널이탈여부를 살펴가며 분할매수를 통해 코스트에버리지를 충분히 활용하여 접근하는 것이 좋습니다.

만약 보라색 박스내에서 분할매수를 한다면, 채널이탈을 하더라도 손실최대폭이 -10% 정도가 되니 큰 부담은 없는 합리적 진입시점입니다.☆

NAVER[035420]2Q19 영업이익이 증권사마다 다르지만 1368억~1831억 사이에서 컨센서스가 나오고 있습니다.

이는 YOY -45.41% 에서 YOY -26.94% 수준으로 2015년 2Q 이후 처음으로 2000억 미만으로 떨어지는 것입니다.

하지만 3Q19의 영업이익의 컨센서스가 2055억~2069억으로 다시 회복될 것을 예측하고 있습니다.

그렇다면 2Q실적이 바닥인데 이 실적은 이미 차트에 반영되었다고 판단됩니다.

즉! 현재의 상승추세가 3Q, 4Q의 실적을 반영하고 있을 가능성을 봅니다.

실제 영업이익은 2017년 3Q에 3121억을 최고점으로 현재까지

4Q17 = 2911억

1Q18 = 2570억

2Q18 = 2506억

3Q18 = 2217억

4Q18 = 2133억

1Q19 = 2062억

2Q19 = 1368억(컨센서스)

로 하락하락중입니다.

당연히 차트도 2017년 3Q부터 고점찍고 하락하는 중입니다.

3Q컨센서스가 2069억이고, 4Q컨센서스가 2374억입니다.(네이버증권 기준)

그렇다면 영업이익이 턴어라운드 될 가능성을 봅니다.

2Q실적부진의 요인으로는 라인의 적자가 확대된 것으로 봅니다.

2Q19의 영업적자는 141억엔으로 잡힙니다.

5월말~6월에 진행했던 300억엔의 송금 프로모션에서 50~60억엔 가량의 비용이 발생한 영향입니다.

이것은 투자로 인한 일시적 비용발생이며, 향후 개선될 가능성이 큰 부분입니다.

또한 네이버의 주력비즈니스인 플랫폼과 광고부문이 10%이상의 영업이익 고성장세가 이어지고 있기에 턴어라운드를 기대합니다.

라인페이는 보수적이고 고령화된 일본사회에서 확산속도는 느리겠지만 규모에 주목 할 필요가 있습니다.

또한 visa카드와의 제휴로 3%환급이 가능한 신용카드를 발급 할 예정이라고 합니다.

이외에도 Merpay, dPay와의 협력을 통해 가맹점이 확대되고 있고, 라인포켓머니(개인소액대출), 라인스코어(자체 신용평가), 증권 등의 서비스도 연내 출시됩니다.

라인의 투자비용에 따른 실적부담은 주가에 이미 반영이 되었다고 판단합니다.

2014년 PBR 16.3배 수준에서 현재 PBR 3.38배까지 왔습니다.

따라서 매수의견을 냅니다.

단! 빨간색 채널의 하단이탈 시 모든 분석을 무효로 하고 손절합니다.

또한 채널 이탈 후 재진입하게 되면 재 분석 후 대응합니다.

(트레이딩뷰 특성상 기업분석은 간략히 정리한 요약본입니다.)

동아화성[041930] 매수의견동아화성 주봉,

장기간 지속되고 있는 상승채널을 2018년 4월에 이탈하였으나 2019년 초에 재진입 -> 이탈구간을 트랩으로 간주하고 진입고려

특히 이 시기에 기존에 보여주지 않았던 거래량의 출현

2015년부터 지속되던 하락채널의 상방돌파 이후 채널상단 지지 와 장기간 지속되던 상승채널의 하단지지가 정확히 같은 포인트 = 추세전환

=일봉으로 타점 확인하고 진입

G20을 대비하는 우리의 자세 / kospi / 2019-06-271. 지난주는 결국 장대봉으로 마감을 했습니다. 주변 펀더멘털이 급변하는 와중에 완만히 상승을 하는 양상입니다.

2. 뉴스가 너무 많아 뭐가 반영되었는지 모를지경인데, 가장 현재 신경을 써야할 뉴스는 지난 5월달 수출실적이 부진하다는 점입니다.

3. 매출을 민감하게 받아들이는 분들이시라면 공매도를 준비하실 것으로 생각되는데, 주봉 기준으로는 아직 매도를 하기엔 좀 이른감이 있습니다.

4. 현재는 2180선까지는 상승 트렌드가 살아있는 것으로 해석하고 있습니다.

5. G20이 얼마 남지 않은 상황이기에 전체적인 시장이 숨을 죽이는 양상입니다. 금주한주는 조금 쉬어가면서 수출주와 원자재 관련 주식을 조금 찾아볼까 합니다.

6. 여러분의 성투를 기원합니다.

기계적 반등으로 일단 618을 기대합니다.1. 우리 코스피는 오더블럭 B를 밟고 올라섰습니다.

2. 캔들 형성과정을 보면 양봉 패넌트가 이어지면서 추가 상승의 길은 열려 있지만 아직까지는 하락파동의 되돌림 파동이 진행되는 것으로 보입니다.

3. 현재 구간에서는 2160선~2200선까지의 반등을 기대하고 있고 이후, 2220선을 돌파한다면 완연한 상승추세를 기대할 수 있습니다.

4. 2160선은 주봉 피보나치 되돌림의 618 기준이며, 2200선은 오더블럭이 위치한 구간입니다.

5. 어제 FOMC에서 금리인하에 대한 여운을 남기는 성명문이 채택되어 펀더멘털요소에서는 경기 침체를 대비하는 모습이 보여 수출에 의존도가 높은 코스피 특성상 하반기 추가 상승을 이어갈 여지를 남기고 있습니다.

6. 개별종목의 대응 방안은 다음과 같습니다.

1) 52주봉간 최저점을 갱신하지 않고 반등이 나온 종목을 중심으로 오더블럭을 확인하세요

2) 오더블럭 EQ를 뚫고 올라온 종목이 있다면 해당 오더블럭은 매수를 시작하셔도 좋습니다.

3) 오더블럭 찾는법과 관련 지표는 연관아이디어를 참고하세요.

7. 내일도 여러분의 성투를 기원합니다.

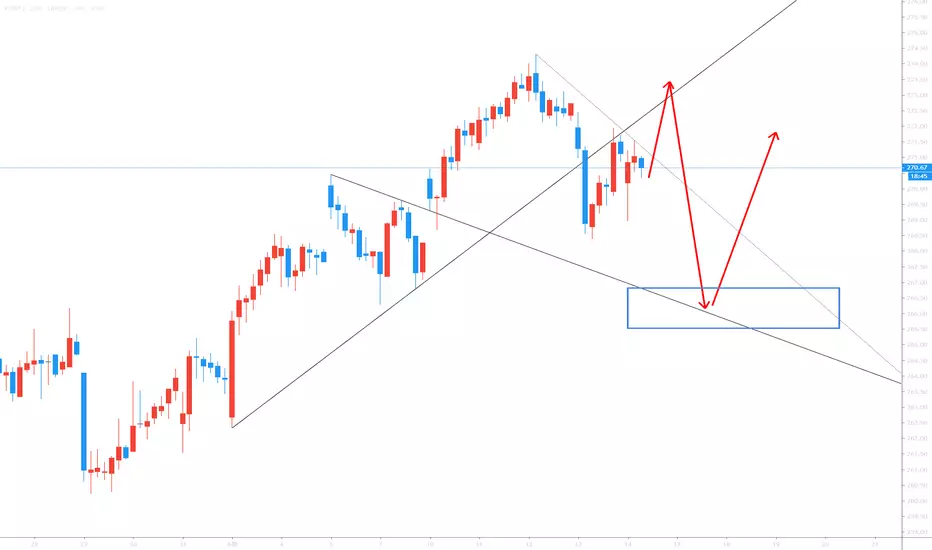

2019년 6월 18일 Kospi200 국내선물 차트분석입니다.[해외선물가이드]안녕하세요. 해외선물가이드입니다.

오늘은 Kospi200(국내선물)을 가지고 왔습니다.

저번 차트분석에서 예상한대로 롱의 움직임을 보여줬습니다.

손절가 지정해두시고 진입하신 분들은 수익 축하드립니다.

오늘 차트 분석에서도 저번과 같이 롱으로 진입하시면 되겠습니다.

현재 초록색 박스권내에서 움직이고 있으며,

초록색 박스권을 깨면 강하게 상승할 것으로 보입니다.

손절가는 전저점인 268.54를 확인하시면 되겠습니다.

비바람 조심하시고 내일 찾아뵙겠습니다.

감사합니다.

[GMP] KOSPI 200 향후 방향성KOSPI 200

안녕하세요 황금캐는사람들에서 파생상품 및 교육을 담당하고 있는 피너클입니다.

코스피 지수는 어제 선물 및 옵션 만기를 앞두고 하방과 상방으로 가파른 움직임을 보여주었습니다.

현재의 모습은 5월말 이후 상승했던 추세에 대한 하부조정으로 박스권내에서 상방과 하방으로 움직일 것으로 보이며

한차례 하방이탈하면 상방으로 가파른 상승을 보여줄것으로 예상합니다.

이러한 패턴이 가장 기본적인 패턴이며 irregular 형태의 조정파동이 나올 수도 있습니다.

만약 지금의 자리에서 바로 전고점을 깨는 형태의 패턴이 나온다면 조정파동이 재차나올 수 있습니다.

마지막 하락조정파동은 추세선에 지지 받고 상승전환시킬 가능성이 있으며 이부분은 아직 더 지켜봐야

정확한 매수 포인트를 잡을 수 있을 것으로 보입니다.

레버리지 ETF나 ELW상품 선물 옵션 상품등을 거래하시는 분들은 참고하실만한 자리로 보입니다.

애국심을 담은 매수세와 기계적 반등으로 오더블럭을 돌파했습니다.1. 2천선을 마지노선으로 보고 있었으며 이선에서 기계적 반등이 나오지 않으면 추가 하락이 우려된다는 분석을 했습니다.

2. 다행이도 2016을 마지노선으로 삼은뒤 지수는 반등이 나왔습니다.

3. 큰틀에서 본다면 2280~2320에 전개된 오더블럭 A를 돌파하기 전까지는 가두리 양식장 같은 느낌이며, 대충 눈으로 보면 하모닉 패턴이 이어지는 형태로 보입니다.

4. 스토케스틱모멘텀으로는 주봉에서는 다소 완만한 상승세를 좀 기대해볼까 하는 수준이나, 일봉에서는 호흡조절을 시작하는 양상입니다.

5. 사실 펀더멘탈 관점에서 주위환경이 나아진 것은 없습니다.

6. 중국의 화웨이에 대한 제재는 결국 반도체 수출의 문제와 연관이 됩니다.

7. 중국이 반도체 굴기를 시작한 마당인데, 트럼프대통령이 아무리 화웨이를 견제하더라도 내수 및 중화권(아프리카 및 동남아시아 등 중국의 일대일로 정책에 따른 희생국가)으로 20억명 규모의 시장이 존재합니다.

8. 이 시장에 풀어버리면 간단한 문제라 장기적으로는 우리의 수출 대상국가 다변화 정책과 다국가간 FTA 정책도 크게 빛을 발하지 못할 가능성이 큽니다.

9. 그럼에도 차트를 본다면 3/4분기 까지는 일단 기술적 반등이 이어지는 것을 기대하고 있습니다.

10. 특히 직전 고점인 2252 수준까지는 반등을 기대하게 만드는데, 주봉 OB의 상단인 2095선을 다시 테스트할때 지수보다 낙폭이 큰 종목들을 중심으로 진입이 가능할 것으로 봅니다.

11. 끝으로 연관 아이디어의 코스피 애국롱, 환률 애국숏을 전망하셨던 분들께 같은 트레이더 입장에서 감사하다는 말씀을 드리고 싶습니다.

6월 3일 KOSPI200 차트 분석입니다. 안녕하세요.

해외선물가이드입니다.

금일은 6월 3일 KOSPI200 국내선물 분석입니다.

4시간 기준으로 보시면 KOSPI200은 길게 하방으로 박스권에 유지중입니다.

앞으로 움직임에 대해 살펴보면,

초록색 지지선을 돌파하고 보라색 저항선까지는 장기적으로 돌파할 것으로 보입니다.

손절라인은 전저점인 262.29 유념해주시고 투자해주시면 되겠습니다.

내일 찾아 뵙겠습니다.

감사합니다.