KKR US 롱🇺🇸 #Invest #KKR #US

KKR은 사모펀드, 신용, 부동산, 인프라 등 대체 투자를 전문으로 하는 투자 회사입니다.

2025년에는 이탈리아 바이오연료 기업인 에닐리브(Enilive)의 지분 25%를 29억 4천만 유로에 인수하여 에너지 부문에서의 입지를 강화했습니다.

KKR은 자회사인 글로벌 애틀랜틱(Global Atlantic)을 통해 보험 사업을 포함한 사업 다각화를 추진하고 있으며, 이를 통해 안정적인 현금 흐름을 확보하고 있습니다.

2025년 2분기 보고서

주당순이익(EPS) $1.18, 예상치보다 4.42% 상회

수수료 및 수수료 수익(FRE): 8억 8,700만 달러(주당 0.98달러)를 기록하며 회사 역사상 최고치를 기록했고, 전년 대비 17% 성장했습니다.

운용자산(AUM): 14% 증가한 6,860억 달러, 수수료 기반 운용자산(FPAUM) 또한 14% 증가한 5,560억 달러를 기록했습니다.

헬스케어 로열티 파트너스 인수: 약 30억 달러의 운용자산 추가

경영진은 3,000억 달러 이상의 자금을 조달하고 보험 영업수익을 분기당 2억 5천만 달러로 늘리는 등 2026년 목표를 재확인했습니다.

에너지 전환, 리쇼어링, 보안 등 메가트렌드에 집중

펀더멘털 어낼리시스

09/24 아직은 박스권 이탈 재료 부재 전일 동향: 양방향 수급에 달러-원 1,390원 초반대 유지

전일 달러-원 환율은 외국인 수급과 연동되며 1,390원 초반 수준을 유지. 장 초반 달러화 약세와 연동되며 1,391.2원 수준에서 개장. 이후 특별한 방향성 부재한 가운데 국내 증시에 외국인 순매수 이어지며 한때 1,390원까지 하락 압력을 소화. 다만 동시에 외국인의 달러 포지션도 순매수를 기록하며 환율은 다시 1,390원 초반 수준으로 상승. 주간장 전일대비 1.1원 오른 1,392.6원 마감.

글로벌 시장 동향: 美 2분기 약달러는 기관 환헤지 영향

(미국채 금리↓) 전일 미국채 금리는 최근 5거래일의 상승세를 되돌리며 소폭 하락. 이날 발표된 경제지표, 연준 위원들의 발언 모두 금리 방향성에는 영향이 제한. S&P에서 발표한 9월 PMI 중 제조업은 52.0pt(예상:52.2, 이전:53.0), 서비스업은 53.9pt(예상:54.0, 이전:54.5)로 집계. 대체로 전월대비 하락했으나 확장세를 유지. 주목할 만한 부분은, 제조업과 서비스업 모두 투입가격(원자재)은 여전히 높았으나, 판매가격은 4월 고점 대비 빠르게 둔화하며 기업들이 관세를 다소 흡수 중인 것으로 확인. 고용 증가세는 제조업과 서비스업 모두 증가폭이 축소되며 둔화세 지속. 한편 연준 위원들의 발언이 지속되는 가운데 의견은 엇갈리는 모습. 파월 의장은 "여전히 고용 시장의 둔화 조짐에 유의하고 있으나, 동시에 물가가 일회성 요인인지 확인할 필요"를 언급. 이와 반대로 미셸 보우만 부의장은 "향후 몇 달간 고용시장의 급격한 위축"을 근거로 연내 추가 2회 인하를 예상한다고 언급. 이날 진행된 2년물 입찰은 응찰률(2.51배)이 다소 부진했으나, 발행수익률은 시장 예상을 하회하며 무난한 수요를 기록.

(달러↓) 달러화는 여전히 주춤한 방향성 영향에 보합권 수준에서 소폭 하락. 이날 발표된 미국의 2분기 경상수지는 -2,513억 달러로 1분기(-4,398억) 대비 크게 축소(달러 유출 감소). 다만 동시에 금융계정을 보면 1분기 대비 해외자금 유입이 크게 증가. 이는 2분기 약달러는 미국 내 달러 유출이 아닌 기관 환헤지 영향임을 시사.

금일 전망: 박스권 이탈 재료 부족, 달러-원 1,390원대 유지

금일 달러-원 환율은 외환시장 방향성 탐색 흐름에 맞춰 1,390원대를 유지할 전망. 최근 달러는 추가적인 경제지표(고용, 물가)를 대기하며 뚜렷한 방향성이 부재. 연준 위원들의 발언도 지속해서 엇갈리며 당분간 외환시장 보합권 흐름은 지속될 전망. 내부 요인을 봐도 상하방 재료는 상존. 외국인 자금은 국내 증시로 유입됨과 동시에 달러-원 롱 포지션 누적으로 이를 상쇄하는 움직임 여전.

한편 지난주를 기점으로 국내 CDS 프리미엄이 반등하는 움직임이 지속. 이는 대미 투자 관련한 불안 요소가 금융시장에 본격 반영되고 있다고 해석할 수 있겠으나, 작년말 정국 불확실성 국면과 대비하면 여전히 낮은 수준. 따라서 아직은 1,400원을 상향 돌파할 재료로 해석하긴 이른 상황.

금일 예상 레인지 1,387-1,395원.

-NH선물 위재현 연구원 제공

09/23 상단 확인한 시장, 박스권 재진입 전일 동향: 1,400원 상단 경계감 유효, 달러-원 하락

전일 달러-원 환율은 1,400원에 대한 상단 경계감이 작용하며 1,390원 초반 수준으로 하락. 장 초반 달러-원 환율은 야간장 종가대비 1.5원 상승한 1,398.5원에서 개장. 한때 1,399원 부근까지 상승한 환율은 이내 당국 개입 추정 물량, 수출업체 네고에 힘입어 반락. 또한 외국인 자금이 국내 증시로 재차 유입되며 환율은 1,390원 초반 수준까지 낙폭을 확대. 주간장 전일대비 4.4원 하락한 1,392.6원 마감.

글로벌 시장 동향: 美 마이런이 언급한 중립금리?

(미국채 금리↑) 전일 미국채 금리는 대체로 매파적인 연준 위원들의 발언에 소폭 상승. 이날 발언한 지역 연은 총재들은 대체로 매파적 스탠스. 올해 투표권이 있는 세인트루이스 연은 총재는 물가 위험을 근거로 "최근 금리 인하 이후 추가적인 인하에 대해서는 회의적"이라고 언급. 또한 애틀란타, 클리브랜드 지역 연은 총재들 또한 대체로 현재 금리 수준은 중립금리와 가깝다고 인식하며, 물가 반등에 대한 위험성을 언급. 반대로 스티브 마이런 이사는 다소 비둘기파 의견을 제시. 현재 통화정책은 과도하게 제한적이며, 중립금리는 현재 금리보다 2% 수준 낮다고 언급. 이와 별개로 현재 주요 지역 연은에서 추정하는 실질 중립금리는 0.84%(뉴욕 연은)~2.15%(리치몬드) 수준. 즉 현재 기대 인플레이션을 2%로 감안하더라도 명목 중립금리는 2.84%~4.15%로, 스티브 마이런이 언급한 2.00%~2.25%과는 다소 괴리가 존재. 한편 미국채 금리 자체는 변동성이 크지 않았으나, 내일부터 연달아 예정된 2년-5년-7년물 공급 부담에 상승.

(달러↓) 달러화는 대체로 보합권 움직임 보였으나 스티븐 마이런 이사의 발언에 하락. (엔↑) 엔화는 자민당 총재 후보인 다카이치 사나에가 미묘한 입장 변화를 언급하자 강세. 10월 4일 투표를 앞두고 다카이치 후보는 1) "책임있는" 적극 재정과 2) 부채-GDP 비율의 점진적인 저하, 3) 소비세가 아닌 소득세 감면 추진 등 과도한 재정확장 우려를 완화하려는 입장을 표명.

금일 전망: 상단 확인한 외환시장, 다시 박스권 움직임

금일 달러-원 환율은 외국인 수급과 연동되며 1,390원을 중심으로 등락할 전망. 최근 급격히 확산됐던 3,500억 달러에 대한 부담감은 외환시장 불안 요소로 작용. 다만 어제 장중 확인된 1,400원 상단 인식은 추가적인 달러 롱 베팅을 억제할 것으로 예상. 또한 펀더멘탈이나 방향성 재료가 부재한 만큼 9월 고용보고서 확인 전까지는 재차 1,380-1,400원이라는 박스권 내에서 등락할 전망. 만약 외국인 자금이 국내 증시로 재차 유입된다면 1,380원 중후반대 완만한 하락도 기대해 볼 여지 존재.

다만 외국인 자금 수급 변동에 다시 상승 압력을 받을 가능성도 존재. 1,400원이라는 상단 인식은 역설적으로 1,400원 이하까지는 롱 포지션의 공간을 허용하는 근거. 뚜렷한 하락 방향성이 확인되기 전까지는 이러한 움직임에 주의할 필요.

금일 예상 레인지 1,386-1,394원.

-NH선물 위재현 연구원 제공

09/22 1,400원 빅피겨 앞두고 맴도는 긴장감 전일 동향: 강달러+외국인 수급에 1,390원 대로 재차 상승

전일 달러-원 환율은 강달러와 수급에 동시 영향 받아 1,390원 초반대로 상승. 미국의 양호한 경제지표와 FOMC를 연이어 소화하며 달러-원 환율은 1,388.4원 수준에서 개장. 이후 국내 증시 외국인 순매도, 달러 포지션 숏커버 물량이 유입되며 1,390원 상향 돌파. 한때 BOJ 금리 동결 소식에 엔화가 강세를 보였으나 영향 제한. 주간장 전일대비 4.6원 오른 1,393.6원 마감.

글로벌 시장 동향: 英 공공부채 우려 재발, 日 기준금리 동결

(미국채 금리↑) 전일 미국채 금리는 영국 길트채 금리와 연동되며 소폭 상승. 이날 발표된 영국의 공공부문 차입 금액이 180억 파운드로 시장 예상(128억)을 크게 상회. 이에 영국 장기채 금리의 상승과 연동되며 미국채 금리도 상승. 이날 특별한 경제지표 부재한 가운데, 닐 카시카리 미니애폴리스 연은 총재는 에세이를 발표하며 최근 물가와 고용에 대한 의견을 발표. 주요 내용을 요약하면 1) 최근 고용시장 둔화 소식에도 불구, 주식 가격의 상승세와 신용 스프레드 등을 보면 과연 금리가 긴축적인지에 대한 의구심이 존재. 2) 다만 이는 AI 데이터 센터 건설과 같은 노동 집약도가 낮은 산업에 자본이 집중되는 상황에서 나타나는 현상. 새로운 데이터센터 건설(CAPEX, 주식↑)에는 많은 인력이 필요할 수 있겠으나, 운용에는 인원이 적게 투입되기 때문(고용↓). 3) 관세와 연준에 대한 독립성 우려는 기대인플레이션 상승 요인. 다만 기대인플레가 3%를 장기적으로 상회하기 위해서는 '임금-물가'의 선순환이 작용해야 하나, 현재 노동시장은 오히려 실질임금 둔화 국면. 4) 따라서 주식 강세나 기대인플레와 별개로 고용 둔화가 더욱 가능성이 높은 상황으로 판단.

(달러↑) 달러화는 파운드화 약세 속 지속적인 숏커버 물량이 유입되며 소폭 상승. CFCT에서 집계한 달러에 대한 투기적 순매도 포지션은 지난 FOMC 이전인 16일까지 크게 확대된 것으로 확인. (엔↑) 엔화는 BOJ 기준금리 동결(0.50%)에 소폭 강세. 특히 9명의 통화정책 위원중 2명이 인상 소수의견을 개진하자 한때 강세폭 확대.

금일 전망: 당국 개입 없다면 달러-원 1,400원 돌파 가능

금일 달러-원 환율은 당국 개입 여부를 주목하며 1,400원 돌파를 시도할 전망. 지난 한주간 달러인덱스는 0.1% 상승한 반면, 달러-원 환율은 0.3%, 지난 금요일 하루만 0.7% 가량 상승. 이는 주요 아시아 통화 환율을 보더라도 원화에 약세 압력이 두드러진 상황. 외국인들의 숏커버 영향도 있겠으나, 3,500억 달러 대미투자 압박이 지속적으로 환율에 반영되는 모습. 만약 당국의 적극적인 개입과 수출업체들의 네고 물량이 없다면 환율은 1,400원 상향 돌파할 가능성 높은 상황.

다만 당사는 1,400원 이하 레벨은 유지될 것으로 전망. 그 근거는 1) 지난 몇달간 좁은 박스권(1,380-1,400) 움직임을 상향 이탈할 경우, 환율의 추세가 상향으로 자리잡을 위험이 존재. 이에 따른 당국 경계감 확산. 2) 3,500억 달러 관련 미국과 실질적인 협상이나 전개 없이 재료와 우려만으로 외국인들의 이례적인 달러 매수가 확인. 국내 증시에 유입되는 외국인 자금도 상당한 상황에서 추가적인 매수 베팅은 자제될 전망. 3) 달러인덱스 자체에 대한 숏커버 물량도 대부분 해소된 것으로 추정되는 만큼 달러發 추가 상승이 제한.

금일 예상 레인지 1,394-1,402원.

-NH선물 위재현 연구원 제공

보고서는 좋은데 주식 동향이 없네요MSFT는 보고서 발표 후 약 555달러에 갭업하며 시가총액 4.1조 달러를 기록했습니다.

이는 보고서가 주요 지표에서 예상치를 크게 상회했기 때문입니다.

최근 분기 보고서는 기록적인 실적을 기록했습니다.

이번 분기 매출은 764억 달러(전년 동기 대비 18% 증가)였습니다.

순이익은 272억 달러(전년 동기 대비 24% 증가)였습니다.

주당순이익(EPS)은 3.65달러로 애널리스트들의 예상치를 상회했습니다.

하지만 주가는 하락세를 보이고 있으며 이미 보고서 발표 이전 수준보다 낮은 수준입니다.

Capex는 242억 달러로 증가했습니다(전년 동기 대비 27% 증가).

2026 회계연도에 경영진은 Capex가 추가로 증가할 것으로 예상합니다(1분기에만 300억 달러 이상).

영업 비용은 AI 및 엔지니어링 투자로 인해 전년 동기 대비 6% 증가했습니다.

회사는 이번 분기에 17억 1천만 달러의 기타 비용을 기록했는데, 이는 부분적으로 지분 투자(아마도 OpenAI) 손실과 관련이 있습니다.

투자자들과의 통화에서 회사 경영진은 시장 참가자들에게 단기적으로 추가적인 마진 축소와 AI 인프라에 대한 예상보다 높은 자본 지출에 대해 경고했습니다.

따라서 이는 투자 자체의 미래 수익성과 향후 보고서에서 발표될 회사 전체의 미래 실적에 대한 의문을 제기합니다.

전문 투자자들은 새로운 데이터에 따라 DCF 모델을 변경하기 시작했습니다.

"기술" 관점에서 볼 때, 우리는 전반적인 시장의 역동성이 약화되고 있음을 목격하고 있습니다.

회사의 발언이 최근 몇 달 동안 관찰되어 온 상승 추세를 어떻게 깨뜨렸는지 분명합니다.

우리는 주식에 대한 감정이 더욱 냉각되고, 아래에서 또 다른 갭이 닫히고, 가격이 $400-420까지 하락할 것으로 예상합니다.

9월 셋째주 오랜만에 인사드립니다. 트뷰에 매달 돈은 나가는데 이렇게 돈값을 못하면 아쉬워서 글을 남깁니다 .종목만 재미로 봐주세요.~

1. 테슬라

뱃자리가 오고 전고점을 도전하는데, 머스크 형님의 특별한 발언이 없으면, 한번 저항받는생각으로 지켜보고있습니다.

2. BNP PARIBAS

최근 프랑스가 난리죠.. 은행주는 아주 많이 그동안 올랐었고요. 저 같은 숏쟁이들은 한번쯤 나도 들어가볼까하는 대형이슈죠.. 그래서 들어가볼려고 합니다. 프랑스 은행주들 위주로 ..

일봉

시간봉

지난 고점 에서부터 숏이나 공매도를 . 지면 지는거고 .. 제발 망해라 프랑스. .

3.페이팔

저항자리같아서

4.트위스트 바이오

참 786은 중요한 자리같아요.

5.유로

달러 강세가 올거라 생각하고 앞 시나리오가 일어날경우

6. AAC

이친구도 좀 떨어져야함

7.QTRX

금리인하 덕을 볼듯한 작은 종목.... 특허는 좋지만 결국 로얄티로 먹고살아서 .. 좀 아쉽네요

8.너드 월렛

독일 CHECK 24 처럼 중개플랫폼

저평가. 자본넉넉 . 배당만 주면 혜자인데 ..

다음주면 한국가네요 .. 결혼도하고 이제 돈 좀 벌게 해줘 시장아.. 큰돈을 ... ㅋㅋ

09/19 쉽지 않은 달러-원의 하락 여정 전일 동향: 달러화 반등, 숏커버 물량에 다시 1,380원 중후반

전일 달러-원 환율은 FOMC 이후 달러화 반등과 연동되며 1,380원 후반으로 상승. 지난 새벽 FOMC 발표 이후 성장률 상향 조정과 내년 도 금리 인하 기대감 축소에 달러화가 반등. 이에 1,380원 수준에서 개장한 환율은 꾸준히 달러화와 연동되며 상승. 외국인들의 통화선물도 숏커버 유입되며 장중 상승폭 확대. 주간장 전일대비 11.5원 오른 1,387.8원 마감.

글로벌 시장 동향: 美 양호한 경제지표 지속, 英 기준금리 동결

(미국채 금리↑) 전일 미국채 금리는 양호한 주간 고용지표와 이틀째 FOMC를 소화하며 소폭 상승. 이날 발표된 신규 실업수당 청구건수는 23.1만 건으로, 시장 예상(24.1만)을 하회. 무엇보다 지난주 텍사스주 일부 주민들의 신분도용으로 인한 사기 청구가 거론되며 해당 지표가 급증했는데, 이번 주는 텍사스주 청구가 여전히 높은 수준을 유지했음에도 전체 청구건수는 전월대비 하락. 한편 필라델피아 연은에서 발표한 제조업지수는 23.2pt로 집계되며 전월(-0.3)대비 큰 폭 반등. 09.08~09.15 한 주간 기업들의 설문조사를 기반으로 신규주문, 출하 지수 모두 상승. 또한 판매가격과 수취가격의 차이를 통한 제조업 마진을 보면 여전히 마진 압박이 지속. 즉 소비자 물가로의 전이가 아직 본격화되지 않은 단계. 이날 진행된 10년물 물가연동채(TIPS) 입찰도 응찰률 2.2배를 기록하며 상당히 부진. 대체로 지난 몇 주간 플랫을 형성하던 수익률 곡선이 스팁으로 반전 지속. 다만 FOMC 점도표와 달리, 금리선물 시장은 여전히 연 2회 + 내년도 추가 2~3회 인하를 반영하며 금리 상승폭 제한.

(달러↑) 달러화는 미국채 금리와 연동되며 반등세 지속. (파운드↓) 파운드화는 다소 중립적인 금리 동결에도 QT 축소와 달러 반등 영향에 약세. 영란은행은 기준금리를 4%로 동결함과 동시에 QT규모를 1,000억 파운드-> 700억 파운드로 축소.

금일 전망: 위험선호 vs 달러 반등, 달러-원 1,380원 후반 유지

금일 달러-원 환율은 외국인 수급과 달러 반등 여부를 주목하며 1,380원 후반대를 유지할 전망. 현재 채권시장과 FOMC 점도표간에는 여전히 괴리가 존재. 연내 추가 2회 인하를 반영한 부분은 유사하나, 내년 상반기 추가 2~3회를 반영하는 채권시장과 달리 점도표는 내년도 전체 1회 인하를 반영. FOMC를 소화하는 데 수 거래일이 걸리는 점을 감안, 이러한 부분이 당분간 미국채 금리와 달러화 반등세를 부추길 여지 존재. 또한 국내에서 지속적으로 언급되는 3,500억 달러 대미 투자 역시 원화 약세 요인으로 소화될 여지 존재.

다만 금리 인하에 따른 글로벌 위험선호 심리는 상단을 지지. 최근 각국 주식시장에 대한 매수심리가 유지됨에 따라 오늘도 외국인 자금이 유입된다면 1,390원 선을 지지해줄 것으로 예상. 오늘 예정된 BOJ에서도 정치적 상황과 별개로 금리 인상 기조를 시사한다면 엔화 강세 재료.

금일 예상 레인지 1,383-1,391원.

-NH선물 위재현 연구원 제공

09/18 신중한 매둘기 파월, 재료는 달러 반등 전일 동향: FOMC 앞두고 위험회피 심리, 달러-원 소폭 상승

전일 달러-원 환율은 FOMC 앞둔 경계심리에 1,380원으로 소폭 상승. 장초반 달러-원 환율은 달러화 약세와 연동되며 1,378원 수준에서 개장. 다만 FOMC를 앞둔 위험회피 심리에 달러화가 소폭 반등을 보이자 달러-원 환율도 반등. 최근 국내 주식시장으로 대규모 유입되던 외국인 자금도 순매도로 선회하며 환율은 한때 1,382원 수준까지 상승폭 확대 후 반락. 주간장 전일대비 0.6원 오른 1,380.1원 마감.

글로벌 시장 동향: 단기 비둘기와 장기 매의 조화

(미국채 금리, 달러↑) 전일 미국채 금리는 FOMC의 수정경제전망과 파월의장 발언을 소화하며 상승. 이날 FOMC는 시장 예상대로 기준금리를 4.25%로 25bp 인하. 점도표를 먼저 살펴보면, 지난 6월과 달리 9월에는 연내 추가 2회 인하까지 반영. 다만 내년도 인하횟수는 1회로, 시장 예상이었던 2~3회 인하와는 다소 괴리가 발생. 경제전망(SEP)의 경우 올해와(1.4%->1.6%) '26년, '27년 성장률을 모두 상향 조정했으며, 실업률은 반대로 '26년과 '27년 각각 0.1%p씩 하향 조정. 근원 PCE 물가는 내년도 물가를 소폭 상향 조정했으나, 장기 물가는 여전히 2.1%로 고정하며 관세 영향을 일시적으로 평가. 대체로 올해 추가 2회 인하 가능성을 내포한 점도표를 제외하면 매파적으로 해석될 재료. 한편 파월 의장 발언을 요약하면 1) 고용 시장은 더 이상 강하지 않으며, 양대책무의 무게추는 고용 쪽으로 이동. 2) 관세가 물가에 미치는 영향은 일시적일 가능성 존재. 3) 다만 미국 경제가 아직 나쁘지 않으며, 이번 25bp 인하는 보험적 성격이(risk management) 강한 만큼 추가적인 인하를 약속하지 않는다고 언급. 즉 이번 FOMC는 연내(단기적) 추가 인하에 대한 가능성을 열어두었으나, 펀더멘탈(장기적) 관점에서 금리 하단이 제한적임을 시사.

(유로↓) 유로화는 유로존의 8월 CPI가 2.0%로 시장 예상(2.1%)을 하회하자 약세. (엔↓) 엔화는 한때 대미수출 감소 지표와 달러화 반등 영향에 약세. 일본의 8월 수출은 전년대비 -0.1% 감소하며 예상치 대비 양호. 다만 대미 수출이 전년대비 -13.8% 급감한 것으로 집계.

금일 전망: 예상대로 신중했던 파월, 외환시장도 다시 신중론

금일 달러-원 환율은 달러화 반등 움직임 주목하며 1,380원 초반에서 거래될 전망. 오늘 새벽에 종료된 FOMC는 점도표에 반영된 올해 추가 2회 인하를 제외하면, 대체로 매파적이었다는 평가. 따라서 시장에서 빠르게 반영했던 내년도의 연속 인하 기대감의 되돌림, 다시 Data dependent로 옮겨질 외환시장 신중론 모두 일시적인 달러화 반등 추세를 지지할 요인.

다만 FOMC 종료에 따른 불확실성 해소, 이에 따른 위험선호 회복은 환율 하락 재료. 전일 FOMC 대기 장세에 국내 증시에서 외국인 자금은 순매도로 선회. 다만 오늘 불확실성 해소 영향에 외국인 자금이 다시 적극 유입될 경우 환율은 1,370원 중후반대에 안착할 여지 존재.

금일 예상 레인지 1,377-1,385원.

-NH선물 위재현 연구원 제공

이미지스 115610 상한가 기록하며 저점 돌파반도체 AI 테마로 역대 최저점 구간에서 상한가 기록하며 반등하고 있습니다.

현 구간과 아래 구간에서의 분할 접근으로 리스크를 줄이고 중장기로 접근해보면 좋을 것 같습니다.

🚀 이미지스 (115610) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 1533위 | 시총: 328억원 | 거래소: KOSDAQ

🎯 기업 개요

이미지스는 2004년 3월 반도체 설계 전문 팹리스 기업으로 설립되어 2010년 2월 코스닥 상장됨. 생산라인 없이 설계 기술로 비메모리 반도체 집적회로(IC)를 개발하고 파운드리 업체에 위탁 생산하는 구조를 가짐. 스마트폰, 태블릿, 노트북 등 모바일 기기용 Touch Controller IC, SAR(Grip) Sensor IC, Power & Haptic IC를 주력으로 공급하며, 모바일 산업 경기 변동에 민감한 사업을 영위함.

최근 HBM 및 AI 칩 관련 테마로 주목받으며, 터치 및 센서 기술 강화와 글로벌 파운드리 협력을 통해 사업 다각화 중. 모바일 기기 수요 회복과 소비자 구매력 변화 대응으로 원가 경쟁력 확보와 신제품 개발 추진.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 김정철(외 1인) (23.15%, 2025/08 기준)

설립일: 2004년 3월 25일

상장일: 2010년 2월 26일

발행주식수: 23,637,538주

외국인 지분율: 3.00%

📊 정량 지표

* 매출액: 2025 상반기 약 60억원 (전년比 -25.4%)

* 영업이익: -10억원 (손실 215.2% 확대)

* 24시간 거래량: 32,286,476주 (2025-09-17 기준, 주가 1,389원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 지속으로 미실시) | 향후: 흑자 전환 시 도입 검토 (2026년 예상)

💡 핵심 기술

🔹 Touch Controller IC: 모바일 기기 터치스크린 제어 (고정밀 입력 기술)

🔹 SAR(Grip) Sensor IC: 그립 센서 및 안전 규제 준수 (모바일 안전 기능)

🔹 Power & Haptic IC: 전력 관리 및 햅틱 피드백 (배터리 효율화, 진동 기술)

🔹 팹리스 설계: TSMC 등 파운드리 위탁 생산 (비메모리 IC 최적화)

🔹 디지털 전환: AI 통합 센서 솔루션 (모바일 AI 기기 대응)

🚀 성장동력

⚡️ 모바일 수요 회복: 스마트폰·태블릿 시장 확대, HBM/AI 칩 테마 연계 (2025 글로벌 반도체 시장 +10% 성장 예상)

🏦 파트너십: 글로벌 파운드리(TSMC 등) 협력, 모바일 OEM 공급망 강화

💳 실용성: 터치·센서 IC로 고객 가치 제고, 저전력 설계로 에너지 효율

🎮 생태계 확장: 비메모리 반도체 포트폴리오 확대, 2025년 AI 모바일 트렌드 활용

🌍 글로벌 접근: 아시아·미국 규제 준수, 해외 OEM 수출 (중국·미국 시장 공략)

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 25.4%↓, 영업손실 확대에도 Q2 매출 33억원 유지 (모바일 경기 변동 영향)

✅ 2025년 9월: 반도체 테마 강세로 상한가 기록 (+29.93%), 주가 급등 (1개월 +50%대)

✅ 2025년 8월: 골든크로스 형성, 투자자 유입 증가 (3개월 +60% 상승)

✅ 2025년 Q2: 영업손실 -6억원 (적자 지속이나 안정화 조짐)

2025년 하반기 예정

🎯 신제품 출시: AI 통합 터치 IC 개발 완료 (모바일 매출 15% 증가 예상)

🎯 공급망 강화: 파운드리 파트너십 확대 (Q4 수주 증가)

🎯 수요 회복: 글로벌 모바일 출하량 증가, HBM 관련 테마 활용

🎯 실적 개선: 영업손실 축소 및 매출 반등 (연간 매출 120억원 목표)

2026년 로드맵

🏗 플랫폼 강화: 센서 IC 빅데이터 분석 및 AI 업그레이드

🔗 글로벌 파트너십: 아시아·유럽 OEM 연동 (수출 비중 30% 목표)

⚡️ 상품 최적화: 저전력 Haptic 및 SAR 센서 고도화

🌐 글로벌 확장: 북미 AI 기기 시장 진출

📈 디지털 전환: 팹리스 효율화로 마진 20% 목표

생태계 실질적 성과 🏦 파운드리 협력

* 고객 기반 확대 (모바일 OEM 수백 공급, 글로벌 네트워크)

* 매출 구조 개선 (터치 IC 비중 ↑)

* 기술 도입으로 효율 상승 (2025 상반기 Q2 안정)

💼 비즈니스 모델

* IC 설계 및 판매: Touch/SAR/Haptic 라이선스 (주요 매출원)

* 위탁 생산 수수료: 파운드리 기반 외주 (마진 중심)

* 프리미엄 서비스: 맞춤형 센서 솔루션 (고부가 가치)

* 개발자 생태계: OEM 및 파운드리 네트워크 지원

⚡️ 투자 포인트

✅ 반도체 테마 모멘텀 (최근 상한가 +29.93%, 1개월 +50%)

✅ 팹리스 강점 (Touch IC 전문, HBM/AI 연계 잠재력)

✅ 최근 상승 (3개월 +60%, 1년 +20%대)

✅ 거래량 폭증 및 Bullish 심리 (저평가 PER 6배대)

✅ 모바일 회복 (2025 글로벌 반도체 성장 +10%)

⚠️ 주의사항

❌ 2025 상반기 매출 25.4%↓ 및 손실 확대 (Q2 영업손실 -6억원)

❌ 1년 주가 변동성 (52주 저점 800원대)

❌ X Performance 초기 (Bullish이나 테마 의존)

❌ 배당 미실시

❌ 반도체업계 경쟁 심화 (시노펄스, 구글 등)

❌ 글로벌 불확실성 (모바일 경기, 환율 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 8/10 (Touch/SAR IC, AI 통합)

💰 토크노믹스 (재무): 5/10 (매출 감소 주의, 손실 확대)

🏢 팀/거버넌스: 7/10 (경영 안정)

📈 시장포지션: 6/10 (팹리스 중소형)

🌐 생태계: 6/10 (파운드리, OEM 파트너십)

⚡️ 실행력: 6/10 (상반기 부진, 테마 상승)

🏆 최종 평가

총점: 64/100 (B-급)

등급: 보통급 프로젝트

투자 등급: 단기 모멘텀형 (High Risk, Event-Driven Return)

💡 핵심 투자 논리 강점: 2025년 반도체·AI 테마로 주가 상한가 및 +50% 상승 모멘텀 강함. Touch IC 팹리스 전문성과 모바일 수요 회복으로 성장 잠재력. 약점: 상반기 실적 부진(매출 -25%)과 적자 지속으로 안정성 주의. 테마 의존도 높음.

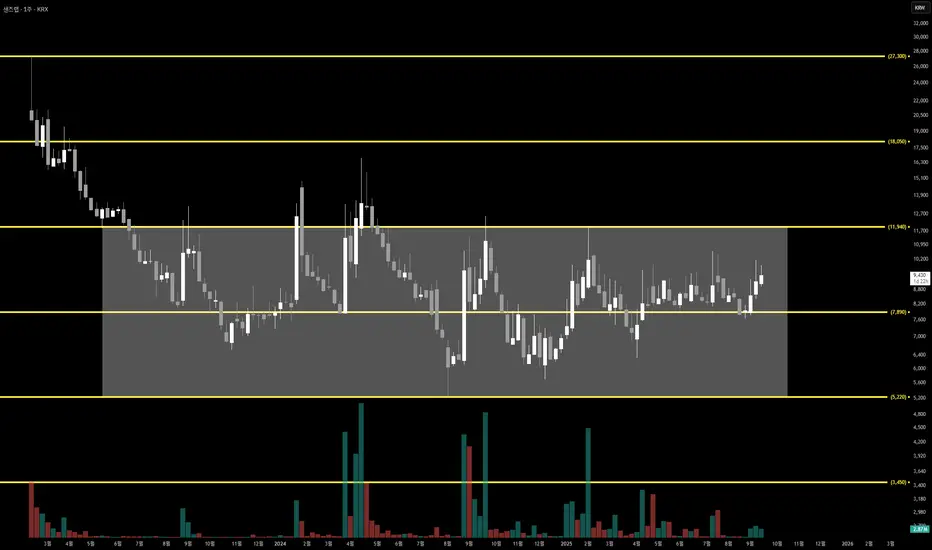

샌즈랩 411080 5개월 횡보의 종지부를 찍일까?샌즈랩은 지난 2023년 6월 부터 매우 커다란 박스권 움직임을 보여 쥐고 있습니다.

지난 4월 부터 약 5개월간 박스권 중앙 라인 위에서 매물대를 쌓고 있으며, 만약 주봉 기준 고점이 갱신된다면 앞으로 상승이 기대됩니다.

최근 SKT, KT 해킹 사건으로 인해 디지털 보안에 대한 수요와 관심이 높아지며 자연스레 트랜드를 형성하고 있습니다.

🚀 샌즈랩 (411080) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 609위 | 시총: 1,440억원 | 거래소: KOSDAQ

🎯 기업 개요

샌즈랩은 2004년 11월 세인트시큐리티로 설립되어 2021년 7월 사명 변경 후, 2023년 2월 코스닥 상장된 사이버 위협 인텔리전스(CTI) 전문기업임. 악성코드 등 사이버 위협을 AI와 빅데이터 기반으로 자동 분석·예측하며, 하루 200만 개 악성코드 분석과 300억 개 위협 빅데이터를 보유함.

2024년 에이아이딥 자회사 편입으로 AI 보안 강화, 생성형 AI(LLM) 관련 딥페이크·지능형 공격 대응 솔루션 개발 중. 공공·금융·보안업체 대상 CTI 서비스 제공으로 사업 다각화, 글로벌 시장 진출 추진.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 최대주주 등 (59.65%, 2023/02 기준)

설립일: 2004년 11월

상장일: 2023년 2월

발행주식수: 15,267,638주

외국인 지분율: 0.39%

📊 정량 지표

* 매출액: 2025 상반기 44억원 (전년比 +160.7%)

* 영업이익: -14억원 (전년比 손실 11.4% 감소)

* 24시간 거래량: 2,219,855주 (2025-09-17 기준, 주가 9,430원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 지속으로 미실시) | 향후: 흑자 전환 시 도입 검토 (2026년 예상)

💡 핵심 기술

🔹 AI CTI: 빅데이터 기반 악성코드 자동 분석 및 예측 인텔리전스

🔹 LLM 가드: 생성형 AI 역기능(딥페이크) 대응 초고속 가드 솔루션 (GLX)

🔹 NDR: AI 기반 네트워크 탐지·응답 (공공기관 대상)

🔹 하이퍼오토메이션 디셉션: 내부 보안 테스트(BAS) 및 디셉션 기술

🔹 sLLM 모델: 사이버 보안 특화 RAG 기반 AI 모델 개발

🚀 성장동력

⚡️ AI 보안 수요 확대: 생성형 AI·LLM 급부상으로 딥페이크·지속 공격 증가, CTI 시장 2026년 4.6억달러 (CAGR 6.2%)

🏦 파트너십: MS 협력 AI 모델 개발, 공공·금융 기관 네트워킹 (커뮤니티 밋업)

💳 실용성: 실시간 개인정보 유출 알림(IDPW) 서비스, 조달 등록으로 공공 유입

🎮 생태계 확장: 자회사 에이아이딥 활용 AI NDR 솔루션, 2025년 글로벌 컨퍼런스(VB2025) 발표

🌍 글로벌 접근: EU/아시아 규제 준수, 독일·아시아 시장 진출 (악성코드 계보 추적 기술)

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 160.7%↑에도 영업손실 -14억원 (감소세), 순손실 45.4%↓

✅ 2025년 9월: KT 무단소액결제 사건으로 보안 테마 강세, 주가 상승 (1개월 +10%대)

✅ 2025년 8월: 커뮤니티 밋업 개최, 파트너 네트워킹 성공

✅ 2025년 Q2: AI LLM 가드(GLX) 출시, 공공기관 공급 확대

2025년 하반기 예정

🎯 AI 기술 투자: sLLM 모델 업그레이드 및 NDR 솔루션 조달 등록 (공공 매출 20%↑ 예상)

🎯 글로벌 진출: VB2025 컨퍼런스 발표, 해외 파트너십 확대

🎯 수요 회복: KT 사건 반사이익, 딥페이크 대응 서비스 출시

🎯 실적 개선: 영업손실 축소 및 매출 성장 (연간 625억원 목표)

2026년 로드맵

🏗 플랫폼 강화: AI CTI 빅데이터 확대 및 sLLM 모델 상용화

🔗 글로벌 파트너십: 아시아·유럽 보안사 연동 (수출 확대)

⚡️ 상품 최적화: 하이퍼 디셉션 및 LLM 가드 고도화

🌐 글로벌 확장: 동남아 e-보안 시장 진출

📈 디지털 전환: AI 보안 비중 70% 목표 (CTI 시장 성장 활용)

생태계 실질적 성과 🏦 AI 빅데이터 활용

* 고객 기반 확대 (공공·금융 수백 기관, 하루 200만 분석)

* 매출 구조 개선 (AI 솔루션 비중 ↑)

* 기술 도입으로 효율 상승 (2025 상반기 매출 160%↑)

💼 비즈니스 모델

* CTI 서비스 수수료: 위협 분석·예측 제공 (주요 매출원)

* AI 솔루션 판매: LLM 가드·NDR 라이선스

* 파트너 네트워크: 커뮤니티·조달 통해 생태계 지원 (마진 확대)

* 개발자 생태계: 에이아이딥 자회사 및 MS 등 협력 네트워크

⚡️ 투자 포인트

✅ AI 보안 성장 (생성형 AI 위협 증가, CTI 시장 CAGR 6.2%)

✅ 상반기 매출 160%↑ 및 손실 감소 (연간 매출 625억원 전망)

✅ 최근 테마 강세 (KT 사건 +10%, 보안주 Bullish)

✅ 글로벌 발표 (VB2025) 및 파트너십 (MS, 공공)

✅ 빅데이터 강점 (300억 개, 실시간 분석)

⚠️ 주의사항

❌ 2025 상반기 영업손실 -14억원 지속 (Q2 적자)

❌ 1년 주가 변동성 (상장 초기 변동)

❌ X Performance 초기 (Bullish이나 테마 의존)

❌ 배당 미실시

❌ 보안업계 경쟁 심화 (안랩, 싸이버원 등)

❌ 글로벌 불확실성 (사이버 공격 진화, 규제 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 9/10 (AI CTI, LLM 가드)

💰 토크노믹스 (재무): 6/10 (매출 증가 주의, 손실 감소 강점)

🏢 팀/거버넌스: 7/10 (경영 안정, 자회사 운영)

📈 시장포지션: 8/10 (보안업 중소형 선도)

🌐 생태계: 8/10 (빅데이터, 파트너십)

⚡️ 실행력: 7/10 (상반기 성장, 글로벌 확대)

🏆 최종 평가

총점: 75/100 (B+급)

등급: 우량급 프로젝트

투자 등급: 중장기 성장형 (Medium Risk, High Potential Return)

💡 핵심 투자 논리 강점: 생성형 AI 위협 증가로 CTI·LLM 가드 수요 폭발 (시장 CAGR 6.2%), 상반기 매출 160%↑와 KT 사건 모멘텀으로 Bullish. 빅데이터·글로벌 컨퍼런스 기반 성장 잠재력. 약점: 영업손실 지속과 경쟁 심화로 안정성 주의. 보안 테마 의존도 높음.

쎄트렉아이 099320 상승을 위한 도약과거 2016년 2월, 2020년 8월과 동일한 저점 맴루대 상향 돌파를 시도 하고 있습니다.

하단 차트 이미지의 파랑, 노랑, 흰색 매물대는 모두 저점 부터 고점까지 155.69% 정확히 동일한 크기입니다.

2016년 2월, 2020년 8월 매물대 돌파 이후 패턴도 정확히 동일합니다. 2개월 조정 후 급등

매수의 기회가 오고 있군요!

🚀 쎄트렉아이 (099320) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 111위 | 시총: 6,965억원 | 거래소: KOSDAQ

🎯 기업 개요

쎄트렉아이는 1999년 12월 위성시스템 개발 및 관련 서비스사업을 목적으로 설립된 기업으로, 2008년 6월 코스닥 상장됨. 지구관측 위성체 개발 전문성을 기반으로 위성영상 공급 서비스와 인공지능 기술을 활용한 글로벌 GEOINT(지리공간 정보) 솔루션을 제공함.

초고해상도 위성 개발, 위성영상 임대 및 공급, AI 기반 분석 서비스로 사업 다각화 중. 자회사 SIIS(위성영상 공급), SIA(위성 분석)를 통해 해외 시장 확대와 기술 고도화 추진. 위성 수출(말레이시아 등) 경험으로 글로벌 경쟁력 강화 중.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 주요주주 정보 미상세 (2025 기준 외국인 지분 7.74%)

설립일: 1999년 12월 29일

상장일: 2008년 6월 13일

발행주식수: 10,951,278주

외국인 지분율: 7.74%

📊 정량 지표

* 매출액: 2025 상반기 445억원 (전년比 +6.7%)

* 영업이익: 흑자전환 20억원 (2025 상반기)

* 24시간 거래량: 최근 거래 활발 (2025-09-17 기준, 주가 63,600원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 이력으로 미실시) | 향후: 흑자 지속 시 도입 검토 (2026년 예상)

💡 핵심 기술

🔹 위성시스템: 초고해상도 지구관측 위성 개발 (기술력 및 가격 경쟁력)

🔹 AI 분석: 위성영상 AI 솔루션 (GEOINT, 데이터 처리 최적화)

🔹 해외 거점: 자회사 SIIS/SIA 통해 글로벌 공급 네트워크 (말레이시아 수출 기반)

🔹 위성영상 서비스: 임대 및 공급 플랫폼 (고해상도 이미지 제공)

🔹 디지털 전환: AI 통합 GEOINT 솔루션 (위성 데이터 분석 자동화)

🚀 성장동력

⚡️ 해외 시장 확대: 글로벌 위성 수출 및 영상 서비스 강화, 2025 위성 발사 기대 (SpaceEye-T 1호)

🏦 파트너십: 한화에어로 등 국내외 협력 (수주 잔고 4,000억 이상)

💳 실용성: AI 기반 GEOINT로 고객 가치 제고, 위성 컨스텔레이션 수요 증가

🎮 생태계 확장: 자회사 활용 위성영상 사업 확대, 2025년 우주산업 긍정 환경

🌍 글로벌 접근: EU/아시아 규제 준수, 해외 동종업계(플래닛랩 등) 경쟁력

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 6.7%↑, 영업이익 흑자전환 (20억원), 당기순이익 170.9% 증가 (33억원)

✅ 2025년 8월: 흑자전환 기대감으로 주가 상승 (연초比 +32.1%)

✅ 2025년 7월: 수주 잔고 확대, 위성영상 서비스 강화 (Q2 매출 474억원)

✅ 2025년 Q2: 영업이익률 개선 조짐 (고정비 레버리지 효과)

2025년 하반기 예정

🎯 위성 발사: SpaceEye-T 1호 상반기 발사 완료 후 컨스텔레이션 구축 (Q4 추가 수주)

🎯 AI 투자: GEOINT 솔루션 업그레이드 (고객 유입 20% 증가 예상)

🎯 수요 회복: 글로벌 위성 시장 확대, 영상 서비스 매출 성장

🎯 실적 개선: 영업이익 125억원 목표 (매출 1,952억원, YoY+14%)

2026년 로드맵

🏗 플랫폼 강화: 위성 컨스텔레이션 확대 및 AI 빅데이터 업그레이드

🔗 글로벌 파트너십: 아시아/유럽 위성사 연동 (수출 확대)

⚡️ 상품 최적화: 고해상도 GEOINT 및 지속가능 위성 서비스

🌐 글로벌 확장: 동남아/북미 e-서비스 시장 진출

📈 디지털 전환: AI 분석 비중 50% 목표

생태계 실질적 성과 🏦 해외 수출 활용

* 고객 기반 확대 (글로벌 위성영상 공급, 수백 고객)

* 매출 구조 개선 (위성영상 비중 ↑)

* AI 도입으로 효율 상승 (2025 상반기 실적 흑자전환)

💼 비즈니스 모델

* 위성시스템 판매: 개발 및 수출 (주요 매출원)

* 위성영상 서비스: 공급/임대 수수료

* AI GEOINT: 분석 솔루션 서비스 (마진 확대)

* 개발자 생태계: 자회사 및 파트너 네트워크 지원

⚡️ 투자 포인트

✅ 흑자전환 성공 (2025 상반기 영업이익 20억원, 연매출 +14%)

✅ 위성 발사 및 AI 통합 (SpaceEye-T, GEOINT 성장)

✅ 최근 상승 (연초 +32%, 최근 +14%, 주가 63,600원)

✅ 수주 잔고 4,000억 및 Bullish 심리 (우주 테마)

✅ 글로벌 경쟁력 (기술력, 해외 수출)

⚠️ 주의사항

❌ 과거 적자 지속 (2024 영업손실 44억원)

❌ 1년 주가 변동성 (위성 지연 리스크)

❌ X Performance 초기 (Bullish이나 시장 의존)

❌ 배당 미실시

❌ 우주산업 경쟁 심화 (맥사, 에어버스 등)

❌ 글로벌 불확실성 (발사 지연, 규제 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 9/10 (위성 AI, GEOINT)

💰 토크노믹스 (재무): 7/10 (흑자전환 강점, 과거 적자 주의)

🏢 팀/거버넌스: 8/10 (경영 안정, 자회사 운영)

📈 시장포지션: 8/10 (우주산업 선도 중소형)

🌐 생태계: 8/10 (글로벌 수출, 파트너십)

⚡️ 실행력: 8/10 (상반기 흑자, 수주 확대)

🏆 최종 평가

총점: 80/100 (A-급)

등급: 우량급 프로젝트

투자 등급: 중장기 성장형 (Medium Risk, High Potential Return)

💡 핵심 투자 논리 강점: 2025년 위성 발사(SpaceEye-T)와 AI GEOINT로 우주산업 성장 주도. 상반기 흑자전환과 수주 4,000억으로 안정적 모멘텀, 최근 주가 +32% 상승과 Bullish X 심리. 약점: 과거 적자 이력과 발사 지연 리스크 주의. 우주 테마 의존도 높음.

노랑풍선 104620 월봉 저점 매물대 상향 돌파노랑풍선이 작년 8월 부터 쌓아온 1년 짜리 매물대를 이번달 상향 돌파 하였습니다.

하단 1년 매물대가 지지대 역할을 해주고 있어 하락에 대한 부담이 적습니다.

🚀 노랑풍선 (104620) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 775위 | 시총: 1,088억원 | 거래소: KOSDAQ

🎯 기업 개요

노랑풍선은 2001년 8월 일반 여행업(여행알선)과 항공권 및 선표 발권 판매업을 주요 사업으로 설립된 기업으로, 2003년 10월 상장됨. 내국인 및 외국인 대상 기획여행상품과 항공권을 제공하며, 직접판매 채널을 통해 고객 소통과 신뢰를 구축하고 있음.

프리미엄 및 테마 여행상품 강화, AI 기반 개인화 추천 시스템 도입, 일본 YBJ와 태국 방콕 현지사무소를 통한 해외사업 확장으로 사업 다각화 중. 여행 인프라 직접 사입으로 원가 경쟁력 확보와 현지 파트너십을 통해 글로벌 시장 경쟁력을 강화하고 있음.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 고재경 회장 (12.6%) 및 최대주주 등 (36.60%, 2025/03 기준)

설립일: 2001년 8월

상장일: 2003년 10월

발행주식수: 16,810,552주

외국인 지분율: 2.45%

💡 핵심 기술

🔹 여행 플랫폼: 온라인/오프라인 직접판매 채널 (앱, 웹사이트)

🔹 AI 추천 시스템: 데이터 기반 맞춤형 CRM 및 개인화 상품 제안

🔹 해외 거점: 일본 YBJ 법인, 태국 방콕 사무소 (현지 인프라 활용)

🔹 프리미엄 상품: 테마 여행 및 고급 패키지 (원가 절감 및 차별화)

🔹 디지털 전환: 모바일 앱 통합 및 빅데이터 분석 (고객 경험 최적화)

🚀 성장동력

⚡️ 해외 시장 확대: 동남아(태국) 및 일본 공략 강화, 중국 단체관광객 증가 기대 (2025년 국제선 여객 824만명 역대 최대)

🏦 파트너십: 현지 여행사 및 항공사 협력 (원가 경쟁력 확보)

💳 실용성: AI 개인화로 고객 충성도 제고, 프리미엄 테마 여행 수요 증가

🎮 생태계 확장: 온라인 플랫폼 강화 (직접판매 비중 확대), 2025년 여행업계 긍정적 환경

🌍 글로벌 접근: EU/아시아 규제 준수, 무비자 정책 활용 (중국인 관광객 유치)

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 19.1%↓에도 영업이익 흑자전환, 당기순손실 13.2% 감소 ✅ 2025년 9월: 중국 시진핑 주석 방한 기대감으로 주가 상승 (1개월 +5.70%)

✅ 2025년 8월: 여행 테마 강세, 주가 +8.89% (롯데관광개발 등 동반 상승)

✅ 2025년 Q2: 매출 244억원 (-20%), 영업이익 -3,800만원 (적자 지속이나 회복 조짐)

2025년 하반기 예정

🎯 해외 거점 강화: 태국/일본 매출 비중 확대 (Q4 목표 20%↑)

🎯 디지털 투자: AI 시스템 업그레이드 완료 (고객 유입 15% 증가 예상)

🎯 수요 회복: 중국 단체관광 재개, 패키지 상품 출시

🎯 실적 개선: 영업이익 흑자 유지 및 매출 성장 (여행 수요 반등)

2026년 로드맵

🏗 플랫폼 강화: 모바일 앱 통합 및 빅데이터 AI 업그레이드

🔗 글로벌 파트너십: 아시아/유럽 여행사 연동

⚡️ 상품 최적화: 지속가능 여행(에코 테마) 및 고급 리조트 패키지

🌐 글로벌 확장: 동남아 e-커머스 시장 진출

📈 디지털 전환: 온라인 판매 비중 70% 목표

생태계 실질적 성과 🏦 해외 거점 활용

* 고객 기반 확대 (직접판매 채널 통해 연간 수백만 이용자)

* 매출 구조 개선 (프리미엄 상품 비중 ↑)

* AI 도입으로 고객 만족도 상승 (2025 상반기 피드백 긍정)

💼 비즈니스 모델

* 여행 알선 수수료: 패키지 및 자유여행 상품 (주요 매출원)

* 항공권/선표 판매: 온라인 플랫폼 수수료

* 프리미엄 서비스: 테마 여행 및 맞춤형 상품 (마진 확대)

* 개발자 생태계: 파트너 여행사 및 항공사 네트워크 지원

📊 정량 지표

* 매출액: 2025 상반기 약 500억원 (전년比 -19.1%)

* 영업이익: 흑자전환 (2025 상반기)

* 24시간 거래량: 230,024주 (2025-09-16 기준, 주가 6,300원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 지속으로 미실시) | 향후: 실적 개선 시 도입 검토 (2026년 예상)

⚡️ 투자 포인트

✅ 여행 수요 회복 (2025 국제선 최대 실적, 중국 단체관광 재개)

✅ 해외 확장 및 AI 도입 (원가 경쟁력, 개인화 서비스)

✅ 최근 상승 (1개월 +5.70%, 3개월 +27.27%, 1년 +21.62%)

✅ 거래량 증가 및 Bullish 심리 (중국 방한 기대) ✅ 디지털 전환 (플랫폼 강화로 매출 성장 잠재력)

⚠️ 주의사항

❌ 2025 상반기 매출 19.1%↓ 및 적자 지속 (Q2 영업손실)

❌ 1년 주가 변동성 (52주 저점 4,365원) ❌ X Performance 초기 (Bullish이나 시장 의존)

❌ 배당 미실시

❌ 여행업계 경쟁 심화 (하나투어, 모두투어 등)

❌ 글로벌 불확실성 (환율, 규제 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 7/10 (AI 추천, 디지털 플랫폼)

💰 토크노믹스 (재무): 6/10 (매출 감소 주의, 흑자전환 강점)

🏢 팀/거버넌스: 7/10 (경영진 안정)

📈 시장포지션: 7/10 (여행업 중소형)

🌐 생태계: 7/10 (해외 거점, 파트너십)

⚡️ 실행력: 7/10 (상반기 흑자, 해외 확대)

🏆 최종 평가

총점: 70/100 (B급)

등급: 보통급 프로젝트

투자 등급: 단기 모멘텀형 (Medium Risk, Event-Driven Return)

💡 핵심 투자 논리 강점: 2025년 여행 수요 폭발적 회복 (중국 관광 재개, 국제선 최대)과 AI/해외 확장으로 성장 동력 확보. 최근 주가 +21.62% 상승과 Bullish X 심리로 모멘텀 강함. 약점: 매출 감소와 적자 이력으로 안정성 주의. 여행 테마 의존도 높음.

IMX 저점 매물대 돌파를 시도하다지난 2월 부터 쌓아오던 저점 매물대 (에너지 박스)를 상향 돌파 시도하고 있습니다.

해당 매물대 박스는 203일간의 기간동안 1.65B의 거래량이 채워져 있습니다.

바로위 저항 매물대 박스 210일 1.06B의 거래량 보다 우위에 있으며, 이는 저점의 매물대의 힘이 저항의 힘을 앞지르고 있으니 상승시 해당 매물대를 상향 돌파할 확률이 크다는 것을 의미합니다.

2024년 미니 불장 당시 형성된 고점의 매물대 크기 또한 1.03B 정도로 이번 저점 매물대의 힘에 미치지 못합니다.

이번에 상승이 발생한다면 아래 이미지와 같이 상단 두 매물대의 경계이자 고점 헤드엔숄더 매물대의 넥라인 2.520이 강한 저항으로 작용할 것으로 보입니다.

IMX의 CVD RSI는 일봉 과매수 구간인 75.59, 4시간봉과 1시간봉 모두 50 위에서 강세 신호를 보이고 있으며, 주봉은 이제 막 저점 구간을 벗어나 50위로 올라오고 있습니다.

이번주 종가가 매우 중요하며 종가가 0.751 위에서 마감 된다면 IMX의 상승 길이 열릴 것으로 보입니다.

만약 IMX가 상승 궤도로 올라선다면 IMX 생태계 프로젝트들 또한 함께 살펴보면 좋을 것 같습니다. ( BINANCE:OMUSDT , OKX:GODSUSDT , BINANCE:ILVUSDT , BINANCE:SUPERUSDT , BYBIT:AGIUSDT , MEXC:UOSUSDT , BYBIT:OBTUSDT , MEXC:TAKEUSDT , BYBIT:CTAUSDT , MEXC:RARIUSDT , BYBIT:OIKUSDT , MEXC:LRDSUSDT 등)

🚀 Immutable X (IMX) 코인 펀더맨탈 분석 🚀

📊 기본 정보

랭크: 71위 | 시총: $1.39B (DropsTab, 2025-09-17 기준)

FDV: $1.44B | 희석배율: 1.04배

유통비율: 97.5% (1.94B/1.99B)

거래소: Binance Futures, OKX Futures, Bybit Futures, Upbit, BVOX Futures

🎯 프로젝트 개요

Immutable X는 Ethereum의 Layer-2 스케일링 솔루션으로, NFT와 블록체인 게임에 특화되어 있습니다. 즉시 거래 확인, 거의 제로 가스 비용, 탄소 중립 NFT 민팅을 제공하며, zkEVM을 통해 복잡한 스마트 컨트랙트를 지원합니다. IMX 토큰은 스테이킹, 거버넌스, 거래 수수료, 생태계 보상에 사용되며, Immutable Pty Ltd가 개발합니다. 2025년 Immutable zkEVM으로의 전환과 Web2 게임 개발자(예: Ubisoft) 온보딩으로 Web3 게임을 주도하며, 총 펀딩 $298.56M를 유치했습니다. 로드맵은 2025년 말 zkEVM 통합 완료와 600명 이상 직원 확대를 포함합니다.

💰 투자 정보

모회사: Immutable Pty Ltd

사용자 기반: 560만 지갑, 주간 활성 사용자 2.5만 (Immutable Play 기준)

출시일: 2021년 11월 TGE

초기 공급량: 2.00B IMX (고정)

컨버전: ICO 가격 $0.15 (ROI 4.78x, 총 $298.56M 유치)

💡 핵심 기술

🔹 ERC-20 토큰: Ethereum Layer-2 (Immutable zkEVM, zk-Rollup)

🔹 NFT 민팅: 가스비 무료, 탄소 중립 (StarkWare zk-STARKs)

🔹 Perpetual Rewards: 게임 퀘스트 및 보상 (IMX, NFT)

🔹 Immutable Play: Web2-Web3 브릿지 플랫폼 (Ubisoft 파트너십)

🔹 거버넌스: IMX 홀더 투표 및 스테이킹 (14일 사이클)

🚀 성장동력

⚡️ Layer-2 NFT/게임: zkEVM으로 9000 TPS, 제로 가스비

🏦 파트너십: Ubisoft, Altura, Polygon Labs (Inevitable Games Fund)

💳 실용성: 스테이킹 보상 (2025년 6월 zkEVM 이전), 거래/거버넌스

🎮 생태계 확장: Immutable Play 런칭 (Web2 개발자 온보딩), 25K 주간 사용자

🌍 글로벌 접근: EU 규제 준수, MEXC 입출금 지원 (4000만 사용자)

✅ 실행력 추적 지표

2025년 주요 성과

✅ 2025년 8월: Immutable Play 런칭 (Ubisoft 첫 파트너)

✅ 2025년 8월: Altura 파트너십 (마켓플레이스 및 보상 확대)

✅ 2025년 7월: Digital Worlds Foundation과 IMX 가스 통화 협력

✅ 2025년 Q1: 일일 거래 수수료 28.8% 증가 (477→614 IMX)

2025년 하반기 예정

🎯 zkEVM 통합 완료: 2025년 말 (스테이킹 이전 6월 19일)

🎯 토큰 언락: 9월 5일 24.52M IMX (1.31% 공급)

🎯 에어드랍/보상: Perpetual Rewards 확대 ($1M+ IMX 배분)

🎯 파트너십: Web2 스튜디오 추가 온보딩

2026년 로드맵

🏗 zkEVM 강화: VR/AR 지원 및 AI 통합

🔗 크로스체인: Polygon 및 기타 L2 연동

⚡️ 보상 최적화: 동적 스테이킹 및 게임 인센티브

🌐 글로벌 확장: 아시아/유럽 e스포츠 및 게임 시장

📈 거버넌스 활성화: IMX 홀더 주도 프로토콜 업그레이드

생태계 실질적 성과

🏦 zkEVM 통합

- 560만 지갑 및 25K 주간 사용자 (Immutable Play)

- 거래 수수료 증가 및 TVL 성장 (Q1 2025 28.8%)

- Ubisoft 파트너십으로 Web2-Web3 브릿지 성공

💼 비즈니스 모델

- NFT/게임 거래 수수료: zkEVM 가스 (IMX 결제)

- 스테이킹 및 거버넌스: 네트워크 참여 보상

- 개발자 그랜트: Immutable Fund 통해 생태계 지원

개발자 생태계

📊 정량 지표

- 활성 사용자: 25K 주간 (Immutable Play)

- 스테이킹 참여율: zkEVM 이전 중 (6월 19일 시작)

- 24시간 거래량: $133.93M (2025-09-17 기준)

- IMX 보유자 수: 성장 중 (스테이킹 증가)

📅 에어드랍 일정

에어드랍 1차: 2025년 하반기 (Perpetual Rewards, 게임 퀘스트 참여자)

대상: NFT 홀더 및 거래 사용자 ($1M+ IMX 배분)

에어드랍 2차: 2026년 초 (예정)

대상: zkEVM 스테이커 (미확정)

📈 X Performance

Bullish (최근 포스트: IMX 가격 상승 +17% 및 Immutable Play 런칭 논의 활발)

⚡️ 투자 포인트

✅ Ethereum Layer-2 NFT/게임 선도 (9000 TPS, 제로 가스)

✅ $298.56M 펀딩 및 Ubisoft 파트너십

✅ 최근 급등 (24h +1.96%, 7d +33.46%)

✅ 거래량 $133.93M 및 Bullish 심리

✅ zkEVM 전환 (2025년 말 완료)

✅ Web2-Web3 브릿지 잠재력

⚠️ 주의사항

❌ 1y -42.93% 하락 및 언락 (9월 24.52M IMX)

❌ Q1 가격 60.1%↓ (IMX $0.53)

❌ X Performance 초기 (Bullish이나 변동성)

❌ 에어드랍 세부 미확정

❌ NFT/게임 시장 경쟁 심화

❌ zkEVM 이전 리스크 (6월 19일)

🎯 코인 펀더멘털 점수

📊 기술혁신: 9/10 (zk-Rollup, Immutable Play)

💰 토크노믹스: 7/10 (스테이킹 강점, 언락 주의)

🏢 팀/거버넌스: 8/10 (Immutable Pty Ltd)

📈 시장포지션: 8/10 (NFT/게임 Layer-2)

🌐 생태계: 8/10 (560만 지갑, 파트너십)

⚡️ 실행력: 8/10 (Play 런칭, zkEVM 진행)

🏆 최종 평가

총점: 80/100 (B+급)

등급: 우량급 프로젝트

투자 등급: 중장기 안정형 (Medium Risk, Steady Return)

다른 자산들 다 오를 때 코인만 안 오르는 이유 ㄷㄷ암호화폐 시장은 레버리지와 마진거래 비중이 높아 자금시장이 흔들릴 때 가장 먼저 타격을 받는 경우가 많습니다. 실제로 2019년 9월 미국 '레포칼립스 (레포시장 금리 급등)' 당시 비트코인은 한 달간 20% 급락했지만, S&P500은 1% 하락에 그쳤습니다. 이는 단기 자금시장 불안이 암호화폐에 더 직접적으로 반영된 사례입니다.

최근에도 비슷한 흐름이 나타나고 있습니다.

레포 금리가 연방기금금리보다 높게 거래되며 단기 유동성 부족 신호가 나오고 있습니다. 은행 준비금이 줄고, 미국 재무부가 단기국채 발행을 크게 늘리면서 레포시장으로 흘러들 자금이 부족해진 상황입니다. 여기에 머니마켓펀드가 맡겨두던 초과유동성(역레포 기구)도 사실상 바닥을 보이면서 단기금리 상승을 부추기고 있습니다.

미 연준의 역레포(RRP, Reverse Repurchase Agreement) 시설 사용 규모

또한 헤지펀드들의 국채 베이시스트레이드 확대도 자금 수요를 키워 레포 금리를 끌어올리고 있습니다. 국채 발행이 늘면서 현물 가격이 떨어지자 차익을 노린 거래가 급증했고, 이는 레포시장에서 자금 차입 수요를 높이는 악순환을 만들고 있습니다. 일부 은행이 상설 레포기구(SRF)를 이용해 긴급 자금을 빌린 정황도 포착돼 긴장감이 더 커지고 있습니다.

전망은 엇갈리고 있습니다.

JP모건 등은 이번 레포금리 상승이 재무부 단기채 발행 영향으로 일시적이라 보고, 연말에는 완화될 것으로 예상합니다. 반면 시티 등은 준비금 감소와 QT(양적 긴축) 지속으로 유동성 압박이 장기화될 수 있다고 경고합니다. 금리 인하가 M2 유동성을 늘릴 수는 있어도 은행 시스템 준비금 회복까지 보장하지는 않습니다.

결국 이번 흐름은 단순한 가격 변동이 아니라, 단기 자금시장 불안과 맞닿아 있다는 점을 보여줍니다. 크립토는 레버리지와 유동성 민감도가 높은 만큼, 시장의 조기 경고등 역할을 할 수 있습니다. 따라서 투자자라면 단순한 차트가 아니라 레포금리·준비금·역레포 잔고 같은 자금시장 지표까지 함께 주시할 필요가 있습니다.

by Walker

이 내용은 "2025.09.16 한경 글로벌마켓_빈틈없는 월가"를 바탕으로 작성하였습니다.

9월 17일 리플 (XRPUSDT.P) 데이관점뷰안녕하세요 여러분 반갑습니다 제로입니다

매일 오후 1시에서 2시사이 CMC(Coinmarketcap) 기준 상위 시총 15위에 포함된 종목들에대해

데이뷰 , 중기 , 중장기뷰를 올릴예정입니다

오늘은 전일 시장 약세흐름에도 가격 흐름을 버텨주고있고 또한 금일 시장 변동성이 높고 변칙적인 리플에대해서 관점 올려놓도록 하겠습니다.

(*모든 종목들의 기술적 분석은 바이낸스를 기준으로 분석합니다)

데이트레이딩 관점에서는 1시간봉을 기준으로 분석을 하며, 리플의 트레이딩 관점은 9월 17일 오후 13:00에 작성한 글임을 인지해 주세요

일단 기초분석을 위한 토대인 축라인은 빗각을 통한 추세라인을 잡았고, 추세라인은 화면에 보시는것처럼 T.1 , T.2 구간을 연결한 라인입니다

(빗각이 유효하려면 빗각라인을 그렸을 경우 2구간이상의 지지및 저항흐름 보여야합니다)

축(빗각)을 기반으로 기울기가 상승 국면인 상태에서는 T.1,T.2 사이 저점라인을 기준으로 평행 채널을 그려줍니다

이후 만들어진 채널라인을 통해 현재 리플의 추세밴드를 설정 하면 기초틀은 완성입니다

현시점 리플은 축(빗각)을 기반으로 윗가격대에 있는가 반대로아래각격대에 있는가로 현재 매수 유리 또는 매도유리 관점을 볼 수 있으며, 현시점 축라인 위로 상승흐름을 유지하고 있습니다

다만 상승 흐름이 유지되더라도 채널의 중심선라인을 돌파하지못해 상승제한의 흐름을 볼 수 있고 현재 시나리오에서는 2가지 관점을 볼 수 있습니다

현 시점 구간에서는 돌파 또는 이탈이 발생하지않을경우 채널 중심 그리고 채널 하단에서 흐름을 유지할 것으로 판단

채널 중심 돌파 또는 현재 채널 하단 돌파에 대한 흐름이 나와주어야 추세 단기성 추세흐름을 보일것으로 예상됩니다

채널 하단 이탈시 반등 구간은 2구간으로

1. 2.9420

2. 2.8840

채널 하단 가격은 현재 2.9960 즉 , 이구간가격이 이탈할경우 밑구간 매수를 볼 수 있는 주요 타점입니다

특히 2.9420은 중심축 그리고 전 가격 매물이 받쳐지는곳이라 히트존이라 부를 만한 매수존입니다

상승에대한 관점은 사실상 돌파 관점이 필요한데 주요 저항대와 돌파점은 각각 가격으로 본다면

1. 3.0670

2. 3.0940

이중 3.0670의 경우 돌파자리 (이구간을 시원하게 밀어줘야 차트적 관점으로 추세 상승으로 이어집니다)

금일 데이트레이딩 관점에서는 3.0670 ~3.0720 구간이 주요 저항 밴드입니다

단기성 매수구간은 전일만 하더라도 3.0080 ~ 3.0120 이였지만 지금은 가격매물이 워낙 이탈되고 돌파되는 경우가 많아 단순 변곡점으로 보시길바라겠습니다

하락이 유리하며

주요 저항가라인 체크 , 이탈시 밑구간 지지라인 대응이 유리합니다

P.S 18일 새벽 9월 FOMC가 있기때문에 제가 분석한 리플의 기술적 관점은 금일 PM 23:30분까지만 유효하다는점 확인 부탁드립니다

AI 코인 지난주 역대 최대 거래량 발생, 차트 및 펀더맨탈 분석AI는 지난 주 역대 최대 거래량을 갱신했지만 20EMA 돌파는 실패 하며 종가 마감하였습니다.

AI차트는 3개의 구간으로 나누어 볼수 있습니다.

그 중 가장 강한 힘을 가지고 있는 구간이 바로 현 구간입니다.

AI는 구간 이탈 마다 66-68% 하락을 이어 왔습니다.

AI의 현구간이 저점 매물대 구간이라면 가장 거래량이 많은 강한 힘을 가지고 있는 매물대가 됩니다. 현 구간에서 지속 저항 받고 있는 $0.1722 구간을 돌파 라인으로 잡고 각 구간마다 익절 구간으로 잡는 다면 아래와 같은 수익 구간을 산정 할 수 있습니다.

만약 이번에도 구간 이탈 한다면 이전과 같은 66% 이상 하락을 염두해야하니 돌파 매수 접근이 안전해 보입니다.

🚀 Sleepless AI (AI) 코인 펀더맨탈 분석 🚀

📊 기본 정보

랭크: 758위 | 시총: $54.75M (DropsTab, 2025-09-16 기준)

FDV: $136.50M | 희석배율: 2.5배

유통비율: 29.3% (400.25M/1.37B)

거래소: Binance, MEXC, Bybit, HTX, LBank

🎯 프로젝트 개요

Sleepless AI는 Web3와 AI를 결합한 게임 플랫폼으로, AI 기반 가상 동반자(컴패니언)를 통해 사용자 맞춤형 감정 지원과 몰입형 게임 경험을 제공합니다. 플래그십 게임 HIM(남성 AI 캐릭터)과 HER(여성 버전)을 중심으로, 블록체인 기술을 활용해 NFT 자산 소유, 거래, 수익화를 실현합니다. AI가 사용자 행동에 적응하며 진화하는 시스템으로, 투명성, 보안, 탈중앙화를 강조하며 게임 산업을 혁신합니다. 2023년 말 런칭된 이 프로젝트는 AI와 블록체인의 융합으로 크리에이터 경제와 소셜 인터랙션을 강화합니다.

💰 투자 정보

모회사: Hologram Labs (추정, 독립 프로젝트)

사용자 기반: 1M+ 사용자 (게임 및 NFT 참여자)

출시일: 2023년 12월 28일 TGE

초기 공급량: 1.37B AI (고정)

컨버전: ICO 가격 $0.15 (ROI 약 0.91x)

💡 핵심 기술

🔹 ERC-20 토큰: 이더리움 기반 (BNB Chain 지원)

🔹 AI 컴패니언 엔진: 사용자 적응형 AI 모델 (감정 인식, 대화)

🔹 NFT 통합: AI 캐릭터 및 아이템 (ERC-721/1155)

🔹 거버넌스: 토큰 홀더 투표 및 DAO 시스템

🔹 블록체인 보안: PoS 합의로 거래 검증 및 자산 보호

🚀 성장동력

⚡️ AI-Web3 융합: 가상 동반자 게임으로 엔터테인먼트 시장 공략

🏦 크리에이터 경제: NFT 거래 및 AI 캐릭터 수익화

💳 실용성: 게임 내 구매, 스테이킹, 거버넌스 참여

🎮 생태계 확장: HIM/HER 게임 업데이트, 파트너 NFT 통합

🌍 글로벌 접근: Binance 등 주요 거래소 상장 및 사용자 성장

✅ 실행력 추적 지표

2025년 주요 성과

✅ 2025년 1월: HIM 게임 베타 출시 및 NFT 컬렉션 런칭

✅ 2025년 3월: 토큰 언락 이벤트 (17.38M AI, $3.26M 가치)

✅ 2025년 6월: 에어드랍 캠페인 종료 및 사용자 1M 돌파

✅ 거래량 안정: 24h $14.17M (Binance 주도)

2025년 하반기 예정

🎯 추가 언락: 10월 예정 (vesting 스케줄 지속)

🎯 게임 업데이트: HER 풀 버전 출시 및 AI 기능 고도화

🎯 스테이킹 프로그램: APY 보상 강화

🎯 파트너십: Web3 게임 및 AI 플랫폼 협력

2026년 로드맵

🏗 AI 네트워크 강화: 멀티체인 지원 및 AI 모델 업그레이드

🔗 NFT 마켓플레이스: 크로스체인 거래 기능

⚡️ 보상 최적화: 동적 스테이킹 및 에어드랍

🌐 글로벌 확장: 아시아/유럽 시장 진출

📈 거버넌스 확대: DAO 제안 시스템 활성화

생태계 실질적 성과

🏦 AI 게임 플랫폼

- HIM/HER 게임으로 1M+ 사용자 유치

- NFT 자산 거래 활성화

- Binance 상장으로 유동성 확보

💼 비즈니스 모델

- AI 컴패니언 수익화: NFT 판매 및 인게임 토큰

- 거버넌스 및 스테이킹: 네트워크 참여 인센티브

- 파트너십 기반 성장: Web3 생태계 통합

개발자 생태계

📊 정량 지표

- 활성 사용자: 1M+ (게임 플랫폼 기준)

- 스테이킹 참여율: 초기 단계 (vesting 영향)

- 24시간 거래량: $14.17M (2025-09-16 기준)

- AI 보유자 수: 성장 중 (언락 후 증가)

📅 에어드랍 일정

에어드랍 1차: 2025년 6월 (초기 참여자, 종료)

대상: 게임 베타 및 NFT 홀더

에어드랍 2차: 2025년 하반기 (예정)

대상: 스테이커 및 커뮤니티 (미확정, vesting 연계)

📈 X Performance

Weak (최근 포스트: AI 트레이딩 관련, 프로젝트 직접 언급 적음; Bearish 심리 반영)

⚡️ 투자 포인트

✅ AI-Web3 게임 혁신 (HIM/HER 컴패니언)

✅ 1M+ 사용자 기반 및 NFT 통합

✅ Binance 상장 및 안정적 거래량 ($14.17M)

✅ 적정 희석배율 (2.5배)

✅ 크리에이터 경제 잠재력

✅ 최근 30d +10.84% 상승

⚠️ 주의사항

❌ 낮은 유통비율 (29.3%)로 변동성 (24h -5.82%)

❌ Bearish 심리 및 7d -16.95% 하락

❌ vesting 언락 지속 (2025-2027)

❌ 에어드랍 2차 미확정

❌ AI 게임 경쟁 심화 (CharacterX 등)

❌ 팀/투자자 정보 제한적 (Foresight Ventures 등 추정)

🎯 코인 펀더멘털 점수

📊 기술혁신: 8/10 (AI 컴패니언, NFT)

💰 토크노믹스: 6/10 (vesting 복잡, 낮은 유통)

🏢 팀/거버넌스: 7/10 (게임 전문성)

📈 시장포지션: 7/10 (AI 게임 틈새시장)

🌐 생태계: 7/10 (1M+ 사용자)

⚡️ 실행력: 7/10 (런칭 성공, 업데이트 진행 중)

🏆 최종 평가

총점: 70/100 (B-급)

등급: 중간 프로젝트

투자 등급: 중간 위험 중수익형 (Medium Risk, Steady Return)

ACE 지난주 역대 최대 거래량 갱신ACE는 지난 주 역대 최대 거래량을 갱신하며 20EMA를 돌파 종가 마감하였습니다.

ACE 차트는 다섯 개의 구간으로 나누어 볼수 있습니다.

그 중 가장 강한 힘을 가지고 있는 구간이 바로 현 구간입니다.

ACE는 올해 1월 203일의 시간동안 쌓았던 460.68M 거래량 매물대가 하방 이탈하며 두칸 조정 (-75.36%)이 발생하였습니다.

ACE의 현구간이 저점 매물대 구간이라면 가장 거래량이 많은 강한 힘을 가지고 있는 매물대가 됩니다. 각 구간마다 익절 구간으로 잡는다면 아래와 같은 수익 구간을 산정 할 수 있습니다.

🚀 Fusionist (ACE) 코인 펀더맨탈 분석 🚀

📊 기본 정보

랭크: 851위 | 시총: $44.22M (DropsTab, 2025-09-16 기준)

FDV: $87.02M | 희석배율: 2.0배

유통비율: 50.98% (74.94M/147.00M)

거래소: Binance, OKX, Bithumb, MEXC, Bitget

🎯 프로젝트 개요

Fusionist는 Web3 게임 생태계로, Endurance 메인넷(고성능 EVM 호환 사이드체인)을 기반으로 AAA급 블록체인 게임을 개발합니다. Unity 엔진과 HDRP 기술을 활용한 전략, RPG, MOBA 요소의 멀티플레이어 게임 트릴로지로 구성되며, GameFi, SocialFi, NFT를 통합하여 플레이어가 자산 소유, 거래, 수익화를 할 수 있도록 합니다. Alpha Prestige(130K+ 사용자)에서 시작해 Endurance로 업그레이드되었으며, DeFi와 NFT를 결합한 지속 가능한 게임 경제를 목표로 합니다. 팀은 Tencent, Moonton Games 출신 베테랑 개발자(Ike T 리더)로 구성되어 있으며, $6.6M 펀딩을 유치했습니다.

💰 투자 정보

모회사: Fusion Interactive (게임 스튜디오)

사용자 기반: 130K+ (Alpha Prestige 기반, Endurance 2M+ 지갑)

출시일: 2024년 3월 TGE (Binance Launchpool 첫 프로젝트)

초기 공급량: 147.00M ACE (고정, 7% 연 인플레이션 없음)

컨버전: ICO 가격 $8.24 (현재 ROI 0.07x)

💡 핵심 기술

🔹 ERC-20 토큰: Endurance 체인 기반 (EVM 호환, OP-Endurance L2 롤업)

🔹 GameFi 통합: NFT 자산(아이템, 랜드), DeFi 스테이킹 및 대출

🔹 Unity HDRP: 고품질 그래픽 및 멀티플레이어 경험

🔹 SocialFi: 커뮤니티 거버넌스 및 보상 시스템

🔹 Endurance Mainnet: 게임 최적화 블록체인 (저비용, 고속 거래)

🚀 성장동력

⚡️ AAA Web3 게임: Unity 기반 고품질 콘텐츠로 사용자 유입

🏦 DeFi-NFT 융합: 플레이어 자산 수익화 및 경제 지속성

💳 실용성: 게임 내 구매, 토너먼트 티켓, 보상, 거버넌스

🎮 생태계 확장: 파트너 게임 통합, Steam 에어드랍

🌍 글로벌 접근: Binance 상장 및 130K+ 사용자 기반 성장

✅ 실행력 추적 지표

2025년 주요 성과

✅ 2025년 1월: Endurance 메인넷 업그레이드 및 하드포크 완료

✅ 2025년 3월: Fusionist 베타 4 버전 출시 및 Steam 에어드랍

✅ 2025년 8월: 네트워크 업그레이드 (블록 3,828,237)

✅ 거래량 증가: 24h $37.31M (Binance 주도)

2025년 하반기 예정

🎯 토큰 언락: 8월 15일 (Incentive Pool, Early Investors 등)

🎯 게임 런칭: Fusionist 트릴로지 메인 버전 출시 (지연 후 예정)

🎯 스테이킹 강화: Endurance 2.0 기능 추가

🎯 파트너십: 추가 게임 및 DeFi 통합

2026년 로드맵

🏗 Endurance L2 최적화: OP Stack 기반 롤업 강화

🔗 크로스체인 확장: 이더리움 및 다른 체인 연동

⚡️ 게임 업데이트: 신규 모드 및 NFT 컬렉션 출시

🌐 글로벌 마케팅: 아시아/유럽 시장 확대

📈 거버넌스 활성화: ACE 홀더 주도 DAO 제안

생태계 실질적 성과

🏦 Endurance 통합

- 2M+ 지갑 및 130K+ 사용자 기반

- Alpha Prestige에서 Endurance 업그레이드 성공

- Steam 에어드랍으로 게임 커뮤니티 확대

💼 비즈니스 모델

- GameFi: 플레이-투-언 및 NFT 거래 수수료

- SocialFi: 커뮤니티 보상 및 스테이킹 인센티브

- 인프라 제공: Endurance 체인 사용료 및 파트너 게임 지원

개발자 생태계

📊 정량 지표

- 활성 사용자: 130K+ (게임 및 체인)

- 스테이킹 참여율: Endurance 2.0 기준 성장 중

- 24시간 거래량: $37.31M (2025-09-16 기준)

- ACE 보유자 수: 안정적 (언락 후 증가 예상)

📅 에어드랍 일정

에어드랍 1차: 2025년 3월 (Steam 및 Nexus Bond, 3.40% 공급)

대상: Endurance 사용자 및 게임 베타 참여자

에어드랍 2차: 2025년 하반기 (예정)

대상: 스테이커 및 커뮤니티 (미확정, 토큰 언락 연계)

📈 X Performance

Moderate (최근 포스트: 게임 지연 논의, 커뮤니티 참여 중; @fusionist_io 팔로워 증가 추정)

⚡️ 투자 포인트

✅ Endurance EVM 체인으로 게임 최적화

✅ AAA 게임 개발 (Unity HDRP) 및 130K+ 사용자

✅ Binance Launchpool 첫 프로젝트 ($6.6M 펀딩)

✅ Bullish 심리 (7d +16.55%) 및 안정적 유통 (50.98%)

✅ 스테이킹 및 거버넌스 유틸리티

✅ Steam 에어드랍 성공

⚠️ 주의사항

❌ 높은 희석배율 (2.0배) 및 다중 언락 (2025-2027)

❌ 게임 런칭 지연 (베타 4회 후 AMA 지연 발표)

❌ 가격 변동성 (24h -6.20%, ICO 대비 0.07x)

❌ X Performance 중간 (지연 관련 부정적 포스트)

❌ 에어드랍 2차 미확정

❌ GameFi 경쟁 심화

🎯 코인 펀더멘털 점수

📊 기술혁신: 8/10 (Endurance L2, Unity 통합)

💰 토크노믹스: 7/10 (공정 분배, 언락 주의)

🏢 팀/거버넌스: 8/10 (Tencent 베테랑)

📈 시장포지션: 7/10 (GameFi 틈새시장)

🌐 생태계: 8/10 (130K+ 사용자, 파트너십)

⚡️ 실행력: 6/10 (게임 지연, 업그레이드 성공)

🏆 최종 평가

총점: 73/100 (B급)

등급: 중간 우량 프로젝트

투자 등급: 중간 위험 중수익형 (Medium Risk, Steady Return)

9월 암호화폐 시장은 과연 어떨것인가?안녕하세요 간만에 시장에대한 이야기를 적어봅니다

근래 개인적인 채널과 매매 때문에 대부분 종목별 관점뷰를 올려놓는데

앞에있을 fomc를 기다리는 현재 시장분위기

그후 9월 fomc이후 시장의 흐름이 어떻게 될지

그에대한 9월 fomc의 대한 관점 포인트 하나하나 제생각(주관적)을 몇자 적어 보도록 하겠습니다

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

▬ 기(起) : 9월 fomc를 앞둔 상황에서 현재 시장 분위기

암호화폐 시장뿐아니라 국내주식을 하시는 분이나 아니면 미주식 그리고 그에 관련된 파생상품이나 옵션 등등..

투자를 하는 사람들이라면 1년에 45일마다 8번진행하는 미국의 통화정책 회의, FOMC에대해 모르시는 분들은 거의 없을거라 봅니다

특히 이번 9월 FOMC는 8월 잭슨홀회의에서 상당히 도비쉬하게 마무리되면서

이번 9월 FOMC를 긍정적(낙관적)으로 보시는분들이 많으실겁니다

일단 날짜를 보게되면 ...

미국 시간으로 9월 16 ~ 17 진행되고 , 우리나라 시간으로는 18일 새벽 3시 연준 기준금리 발표 하면서 알게되죠

(저는 .. 실상 보수적인 트레이더를 추구하다보니 , 이런 빅 이벤트가 있는 날이라면.. 포지션 보유도 그리고 대응도 하지않습니다)

아무튼 이번 9월 FOMC를 몇일 나두고 현재 시장에대한 분위기 보면 시장은 상당히 긍정적인데..

금리인하에대한 선반영으로 명목금리(10년물 채권 수익률) 하락 그리고 그로인한 실질금리 하락과 달러에대한 약세, 결과적으로 현재 시장은 위험자산을 투자할만한 분위기가 형성 되어 있습니다

그걸증명하든 전일 나스닥 선물지수도 또한번의 고가갱신이 이뤄졌죠..

하지만 암호화폐시장은 분위기가 다릅니다 ..

(차트가 좀.. 복잡하겠지만) 비트코인의 상승모멘텀은 현재 멈춰있고 , 그외 주요 알트들은 상승흐름보다는 제한적인 모멘텀을 가지고있죠

그리고 그외 유동성풀 = liquidaty pool (LP)은 지속적인 하락 모멘텀을 보이고 있고 ,

비트도미상승과 반비례하는 이더도미의 하락 ...

즉 결과적으로 본다면 현재 암호화폐시장의 유동성이 부진한 모습입니다

위에서 말했듯... 현재 시장은 위험자산 투자에대해 긍정적인 환경을 만들고 있지만 암호화폐시장은 다르죠 ...

방송에서 몇번 말했지만.. 시장의 유동성은 채권 > 주요국 증권 > 하일드 채권 시장 > 이머징마켓 및 신흥국지수 > 암호화폐 순으로 유동성이 위에서 밑으로 흐르며 빠질때에는 반대로 아래에서 위로 빠집니다 ..

그리고 여기서 중요한건.. 달러 하락과 명목금리하락 그리고 나스닥 선물지수 상승과 함께..

골드 (전통적인 안전자산) 의 가격이 오르고있다는거죠

이런상황을 뉴노멀이라고 정의하는 분도 있지만 , 제가 보는 관점은 시장에 헷징 트레이딩 즉 위험자산 투자와 함께 안전자산투자 ,

간단히 말하면 현시점 시장을 보는 대부분의 투자자 및 기관이 시장의 거품이 껴있는것으로 판단하고있으며 그에따른 헷징거래 즉 위험자산과 함께 안전자산을 투자하고있는 모습입니다.

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

승(承) : 이런 상황에서 9월 FOMC를 앞둔 암호화폐 시장 ?

일단 다들 아시겠지만.. 9월FOMC에서는 25BP 금리인하 가능성이 거의 확정이죠

FED WATCH에서도 현재 미국의 금리인하 가능성을 96% (FED WATCH 기준 실상 60%만 넘어도 확정이긴 합니다..)

아무튼 암호화폐를 거래하시는 분들 또는 투자를 하시는분들이라면 이번 9월 FOMC에서 금리인하에대한 부분은 시장에서 이미 선반영된 부분들이 꽤나 큽니다

다들 아시겠지만 이전 8월 잭슨홀회의가 7월 FOMC회의록에서 부정적인내용이 나와 잭슨홀회의 전부터 시장에대한 불안 심리로 약세흐름을 보였지만 실상 잭슨홀회의를 진행하면서 시장급등이 나왔죠

(뭐 이당시 파월의 스탠스 그리고 9월 금리인하에대한 부분등이 여러 걱정거리로 시장 하락압력을 야기했지만 , 뭐 재료 소멸이죠 시장은 그냥 빨리 잭슨홀회의가 끝나는 또는 시작하길 바라는 마음이였을겁니다

"중요한건 여기서 잭슨홀회의에서 무슨이야기가 나오는것보다.. 시장 불안감을 조성한 잭슨홀회의라는게 끝나는 걸 바랬기 때문이죠"

아무튼 이후 잭슨홀회의가 끝나면서 주요 알트코인의 강한 상승 특히 이더리움의 경우 ATH(신고점갱신)이라는 강한 시장 상승을 보였습니다

그렇기 때문에 여러 너튜브 채널에선 .. 이번 9월 FOMC에 금리인하 결정이 이후 시장의 방향성, 즉 상승 모멘텀을 이야기하는 사람들이 너무많은데

아까도 말했지만 7월과 8월 사이 이러한 금리인하 가능성은 시장에 선반영 되었기 때문에 9월에 FOMC에서 금리인하를 진행하더라도 이부분이 시장의 '게임체인져'가 되기 어렵습니다

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

전(轉) : 9월 FOMC 관전 포인트와 시나리오

상반기 미국중앙은행은 트럼프의 관세 정책으로 인해 1월 부터 6월 , 총 4번의 FOMC에서 금리인하를 진행하지않았습니다

그리고 2월과 3월 사이 하원 및 상원 청문회에서도 정책 변화를 안주겠다 즉 , 현재 금리인하 스탠스를 진행 하지않겠다고 못박았죠

미 연준(*FED)은 항상 이중책무 라느 요소로 고용과 물가에 초점을 두며 통화정책을 변경 또는 가이던스를 시사했습니다

그래서 매월 첫째주 금요일 발표되는 비농업지표(NFP)나 소비자 물가지수 (Core CPI mom)등이 시장 변동성을 일으키는 주요 경제 지표였는데

연준의 상반기 스탠스로 인해 이러한 지표들이 나오더라도 이전과 달리 큰 변동성을 보여주지않았죠

왜?(why) "위에말한 지표들로 인해 통화정책이 어떻게 될지 예상을 통해 투자 변동성이 커졌지만 연준의 스탠스 변화 없음 즉 위에 말한 경제지표들이ㅏ 컨센서스만 어느정도 부합하는 값이라면 시장 변동의 요소가 되지 못하죠

그렇기에 상반기 비농업이나 cpi가 시장의 영향력을 크게 주지 못했습니다

다만 이번 9월 fomc전 이미 금리인하가 확정인 상태에서... 비농업지표와 cpi 발표후 시장의 변동성은 커졌죠

왜냐 이번 9월 fomc 이후에 나올 점도표나 그리고 fomc 이후 파월의 기자회견에서 시장이 주목 할 수 밖에 없는겁니다

다들 알고있겠지만 점도표는 연준의 기준금리 전망을 볼 수 있는 지표고 이런 점도표는 3,6,9,12월에 해당하는 fomc에서만 발표됩니다

그런데 작년 12월 기준 점도표와 현재 25년 6월에 발표한 점도표를 보면

연준은 금년 2번의 금리인하 시사점을 제공하고있는데

이번 9월 fomc에서 한번 그후 남은 2번의 fomc에서 금리인하를 추가적으로 진행하는게 현재 예상 흐름 입니다

그런데 7월 fomc 회의록에서 2명을 제외한 대다순의 연준 인사들이 금년 금리인하에 대해 상당히 매파적입니다 ..

즉 ... 이번 9월 fomc 금리인하가 이뤄지더라도 혹시나 모를 점도표의 변화가 생긴다?

그건 큰 변수로 작용해 오히려 시장 하락을 야기하겠죠

그리고 그후 파월의 기자회견에서 파월이 어떤 스탠스를 보일지도 실상 시장의 변수이기도 합니다

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

결(結) : 9월 시장 낙관적으로 봐야하는가..? 비관적으로 봐야하는가..?

아까도말했지만 이번 9월 fomc에서 금리인하라는 통화정책 결정이 시장에 영향을 주기엔 부족합니다

그렇기 때문에 금리인하라는 키워드 때문에 9월 fomc이후 시장 긍정으로 보시는 분들이 진짜 많을텐데 이미 선반영된재료가 과연 시장에 활력을 불어 넣을까요 ??

아니죠 ..

위에서 말한 금리결정 이외의 9월 fomc 점도표 , 그리고 파월의 기자회견에 시장방향성이 바뀔겁니다

상당히 과열된 미증시 그리고 그에따른 시장의 헷징트레이딩으로 인한 국제 금가격 상승

이미 시장은 대비하고 있는 상황이고

이런상황에서 단순히 9월 fomc는 금리인하하니깐 긍정적이다 라고 보는 1차원적 사고는 이해가 가지않습니다 저는

그렇기에 저는 이번 9월 fomc에서 상당히 긴장하고 봐야하는 그리고 어떻게보면 낙관적이긴 보단 약간 비관적 관점에서 보는 상황이기때문에

여러분들도 이런 9월 fomc에 주요 관전포인트를 핵심적으로 보시길 바라겠습니다

이상 글 마무리합니다

09/16 FOMC D-1, 아직은 Risk-On 전일 동향: 외국인 주식 순매수, 약달러 지속에 소폭 하락

전일 달러-원 환율은 외국인 수급과 약달러에 영향받아 1,389원 수준으로 소폭 하락. 장 초반 달러-원 환율은 프랑스 신용등급 강등을 소화하며 1,393원 수준으로 출발. 다만 달러화 약세 재개와 외국인들의 국내 증시 순매수 영향에 낙폭을 확대. 한미 통화스와프 언급도 달러 매수를 일부 진정시키며 하단 지지력이 약화. 주간장 전일대비 6.4원 내린 1,389.0원 마감.

글로벌 시장 동향: FOMC D-2, 금리 인하 기대감은 지속

(미국채 금리↓) 전일 미국채 금리는 글로벌 채권금리 하향세와 연동되며 소폭 하락. 지난주 프랑스의 신용등급 강등 우려에 상승했던 유로존 금리는 되려 스페인과 포르투갈의 신용등급 상향 소식에 하향 안정. 이에 미국채 금리도 연동되며 하락한 모습. 한편 특별한 재료 부재한 가운데 뉴욕 연은에서 집계한 9월 제조업지수는 -8.7pt로 시장 예상(4.3)과 전월(11.9) 수치를 크게 하회. 세부 지표를 보면 지수 하락은 신규 주문과 출하량이 동반 하락한 데 기인. 한편 투입가격이 판매가격 대비 더 큰 폭으로 하락하며 제조업 마진(판매가격-투입가격)은 전월대비 소폭 반등. 고용의 경우 고용자수와 평균 노동시간이 동반 감소한 모습. FOMC를 이틀 앞두고 선물시장에 반영된 3회 인하 확률은 68.1%로 전일대비 소폭 하락.

(달러↓) 달러화는 유로화 약세가 진정된 가운데 금리 인하 기대감 유지되며 하락. (위안↑) 위안화는 경제지표 부진에도 무역합의 기대감과 달러화 하락 영향에 강세. 이날 발표된 중국의 소매판매, 산업생산 지표는 모두 시장 예상을 하회. 특히 올해 상반기 정부 보조금 영향에 소비가 급증했던 가전제품 소비가 주춤하며 내수 부양 기대감이 위축. 실업률 또한 5.3%로 전월(5.2%)대비 상승.

금일 전망: 1,380원 대 매수세 등장 여부에 방향성 결정

금일 달러-원 환율은 수급 요인을 주목하며 1,380원 중반대에서 거래될 전망. FOMC를 이틀 앞두고 금리 인하 기대감은 지속. 이에 달러화는 약세를 보이고, 위험자산에 대한 선호도 높아지며 달러-원 환율도 하락 압력이 우위. 오늘도 이러한 흐름에 외국인 자금이 국내 증시로 유입된다면 1,380원 초반대 하락도 기대할 수 있다는 판단.

다만 지난 2주간 확인됐던 1,380원대 대규모 달러 매수세가 재차 유입될지 여부를 주목할 필요. 금리 인하와 위험선호라는 대외 변수를 제외, 3,500억 달러 대미투자에 대한 부담감이 원화 약세 재료로 작용했던 주요 변수였다면 오늘도 이러한 분위기는 지속될 가능성 존재. 한미 통화스와프 가능성이 언급되긴 했으나, 과거 2008년 금융위기 스와프 한도(300억 달러)와 2020년 코로나 당시 스와프 한도(600억 달러)를 감안하면, 이번 대미투자의 성격과 금액 측면에서 스와프 가능성이 낮다는 점은 여전히 원화 약세 재료.

금일 예상 레인지 1,381-1,389원.

-NH선물 위재현 연구원 제공

09/15 추가 상승할 공간이 많이 남지 않은 달러-원 전일 동향: 외국인 대규모 순매수에도 여전히 하방 제약

전일 달러-원 환율은 외국인 수급에도 하방 제약적 흐름 이어가며 소폭 하락. 장초반 달러-원 환율은 CPI에 따른 달러화 약세에도 1,390원 높은 레벨에 개장. 이후 외국인들이 1조원 이상 대규모 순매수를 이어가자 한때 하락 압력 소화하며 1,387원 수준까지 하락. 다만 여전히 강한 달러 매수세가 하단을 지지하며 낙폭은 제한. 주간장 전일대비 2.5원 하락한 1,388.2원 마감.

글로벌 시장 동향: 美 소비자 심리 부진, 佛 신용등급 강등

(미국채 금리↑) 전일 미국채 금리는 유로지역 국채 매도와 연동되며 소폭 상승. 이날 프랑스의 신용등급 발표를 앞두고 강등 우려가 확산. 이에 유로존 10년물 금리가 프랑스(+6.6bp), 독일(+6.0bp), 영국(+6.5bp) 중심으로 상승하자 미국채 금리도 이와 연동. 미시간대에서 발표한 9월 소비자심리지수 잠정치는 55.4pt로 전월(58.2pt) 대비 하락. 소비심리의 부진은 중저소득층 응답자 중심으로 나타났으며, 특히 고용에 대한 전망도 청년층(18-34세)을 중심으로 악화. 고용 부진에 따른 인하 기대감은 올해 3차례로(79.8%) 재차 유지되자 금리는 상승폭을 축소. 한편 미시간대 1년 기대인플레이션은 전월과 동일한 4.8%로 유지, 채권시장에 반영된 기대인플레이션(BEI) 또한 8월 고점대비 하락세가 유지. 여전히 채권시장은 인플레보다 고용둔화에 더욱 무게를 두는 모습.

(달러↑) 달러화는 소비자심리 악화에 약세 압력 받았으나 유로화 영향에 보합권 상승. (유로↓) 유로화는 지정학과 재정 리스크에 약보합. 러시아와 벨라루스의 군사 연합 훈련 또한 유로존 국방비 지출 증가 위협에 따른 재정 리스크로 소화. (위안↓) 위안화는 중국 외환당국이 위안화 절상 고시 폭을 상당 부분 축소하자 약세. 최근 증시 랠리에 따른 위안화의 빠른 강세에 대해 속도조절 신호를 전달.

금일 전망: 추가 상승할 공간이 제한, 달러-원 소폭 하락

금일 달러-원 환율은 상단 경계감 영향에 1,390원 수준으로 소폭 하락할 전망(야간장 1,395.4원 종가 대비). 지난 금요일 달러화는 하단이 지지되는 흐름이 반복됐으나, 이는 약달러 자체 압력이 아닌 유로화 약세에 따른 반작용. 다만 프랑스 신용등급 강등과 같은 기존 악재의 재발 효과 보다는, 당장 FOMC를 앞둔 약달러 압력이 더욱 우위를 보일 전망. 게다가 글로벌 외환시장과 괴리된 채로 달러-원 환율 상승을 주도했던 대규모 달러 매수 또한 1,395-1,400원이라는 단기적 상단 경계감에 주춤할 여지. 지난주 외국인들의 국내 주식시장 유입 금액 또한 일부는 커스터디에 예치되어 있을 것으로 추정되는 만큼 상승 보다는 하락 안정에 무게.

다만 위안화 약세 압력과 수출업체의 소극적인 네고 물량 출회는 여전히 상방 압력. 중국 당국이 지난주 속도조절 차원에서 위안화 약세를 용인하는 신호를 전달. 이에 달러-원 환율도 연동될 경우 추가 상승 압력 불가피.

금일 예상 레인지 1,388-1,396원.

-NH선물 위재현 연구원 제공

09/12 달러가 약해져도 원화가 더 약하다면? 전일 동향: 외국인 숏커버 물량에 1,390원대로 재차 상승

전일 달러-원 환율은 달러화 반등과 숏커버 물량을 소화하며 1,390원대로 상승. 장 초반 달러-원 환율은 지정학 리스크를 반영하며 1,389.1원 수준에서 개장. 이후 외국인들의 국내 증시 순매수세 지속에 한때 1,386원 수준으로 하락. 다만 오후 중 엔화 약세와 더불어 외국인 통화선물 숏커버 영향에 재차 1,390원 수준으로 반등. 주간장 전일대비 3.3원 오른 1,391.8원 마감.

글로벌 시장 동향: 美 CPI는 여전히 Sticky, ECB 금리 동결

(미국채 금리↓) 전일 미국채 금리는 물가 불안보다 고용 둔화에 더욱 무게를 두며 재차 하락. 이날 발표된 미국의 8월 CPI는 헤드라인 기준 전년대비 2.9%, 근원물가는 3.1% 상승하며 대체로 전월대비 상승폭이 확대. 세부항목을 보면, 상품 물가가 7월 0.21%에 이어 8월에는 0.28% 상승. 의류/중고차/주류 등 관세 영향을 받는 일부 품목들의 가격 상승세는 유지, 다만 시장은 물가 비중이 높은 주거비(0.23%->0.44%)를 중심으로 한 서비스 물가 반등도 우려하는 모습. 한편 주간으로 발표되는 실업수당 청구건수의 경우 신규 청구건수가 26.3만 건으로 전주대비 2.7만건이 급증. 이는 2021년 10월 이후 최고치이기는 하나, 1) 과거 침체기 대비 여전히 낮은 수준이며, 2) 이번 청구건수의 급증이 지역 전반에서 확산된 것이 아닌 텍사스 주에 집중된 점을 감안해 해고가 급증했다는 신호로 해석하기는 무리. 이날 진행된 30년물 입찰은 10년물에 이어 무난한 수요가 확인되자 장기물 금리 낙폭이 확대되며 재차 불 프랫을 형성. 한편 월간으로 발표되는 재정수지를 보면 8월 관세 수입은 전월대비 약 20억달러 증가한 290억 달러, 이자비용은 -927억 달러 수준으로 확인.

(달러↓) 달러화는 연내 3회 인하 베팅이 강화되며 소폭 하락. (유로↑) 유로화는 ECB의 매파적 기준금리 동결을 소화하며 강세. ECB 라가르드 총재는 디스인플레이션 과정이 끝났으며, 유로존의 경제는 회복되고 있다는 점을 강조.

금일 전망: 달러-원 눈치보기 지속, 1,390원 중심 등락

금일 달러-원 환율은 상하방 압력을 소화하며 1,390원을 중심으로 등락할 전망. 전일 CPI 발표를 끝으로 FOMC 전 굵직한 재료를 모두 소화. 이 과정에서 금리 인하에 대한 기대감은 여전히 3차례로 굳어졌으나, 달러화 약세폭은 여전히 제한적 수준. 게다가 한국과 일본 주식시장이 사상최고치를 경신하고, 중국 주식시장도 강세를 보이는 전형적인 위험선호 장세에도 과거와 달리 약달러 강도는 여전히 약한 분위기. 이는 여전히 약달러의 추가 공간이 남아있음을 시사.

다만 전일 미국 상무부 장관의 발언은 원화에 약세 재료로 작용할 여지. 하워드 러트닉 상무장관은 한국이 지난 9월 5일 일본이 무역협정에 대해 서명한 것을 본 이상, (3.5천억 달러 투자에) 협상의 여지가 없다고 발언. 최근 대규모 달러 매수, 혹은 원화 약세 요인으로 작용했던 배경에 과도한 대미투자가 있었다면, 이러한 소식은 오늘도 원화에 부정적으로 작용할 전망.

금일 예상 레인지 1,386-1,394원.

-NH선물 위재현 연구원 제공

09/11 이 악물고 버티는 환율, 악력 테스트 지속 전일 동향: 외국인의 대규모 주식 순매수에도 하방 지지

전일 달러-원 환율은 외국인의 주식 순매수에도 1,380원 중후반대로 제한적 하락. 장 초반 지정학 리스크에 따른 달러화 반등을 소화하며 1,389.6원 수준에서 개장. 이후 금리 인하 기대감에 따른 달러화 약세, 외국인들의 1조원 이상 대규모 주식 순매수 영향에 하방 압력을 소화. 다만 여전히 1,380원 초중반 달러 매수세가 하단을 지지하며 제한적 하락. 주간장 전일대비 1.2원 내린 1,386.6원 마감.

글로벌 시장 동향: 美 PPI 예상 하회, 러시아 드론 19대 폴란드 침범

(미국채 금리↓) 전일 미국채 금리는 PPI 물가가 예상을 하회하자 하락. 이날 발표된 PPI는 관세發 물가 상승 우려를 완화. 8월 PPI는 전년대비 +2.6%(예상:3.3%), 전월대비로는 오히려 -0.1%(예상:0.3%) 감소하며 시장 예상을 하회. 특히 시장이 주목한 부분은 관세에 대한 도∙소매 업체의 흡수 여부. 도∙소매 업체들의 매입가와 판매가 차이인 유통(Trade) 서비스 항목은 전월대비 -1.7% 하락하며 마진이 축소. 이에 소비자 물가에 대한 전가가 제한될 것이란 기대감이 확대. 한편 PCE 항목에 산정되는 주요 서비스 물가는 항공 운임료(+1.0%)와 포트폴리오 관리(+2.0%)를 중심으로 상승세가 유지됐으나, 전반적인 물가 상승 압력은 제한. 한편 이날 진행된 10년물 입찰은 양호한 수요가 확인. 응찰률은 2.65배로 직전(2.35)과 최근 6회 평균(2.56) 수치를 모두 상회. 이에 장기물 금리 낙폭이 두드러지며 수익률 곡선은 재차 평탄화(불 플랫).

(달러↑) 달러화는 미국채 금리 하락에도 유로화 약세 압력에 소폭 반등. (유로↓) 유로화는 폴란드가 러시아의 드론을 격추하며 지정학 리스크 불거지자 약세. (위안↑) 위안화는 근원CPI와 PPI 등 물가지표가 전월대비 소폭 회복되자 강세. 다만 물가의 반등은 대부분 정부 지원 항목에만 국한됐으며, 전반적인 디플레 압력은 여전.

금일 전망: 하단 지지력 테스트 지속, 달러-원 1,380원 중후반

금일 달러-원 환율은 CPI 관망세 속 1,380원 중반대를 유지할 전망. 전일 발표된 PPI는 금리 인하에 정당성을 더하는 재료. 그럼에도 인하 기대감을 반영하는 채권/주식시장과 달리, 외환시장은 지정학 리스크와 CPI 관망세가 유지되며 달러 약세가 제한. 대외재료 뿐 아니라, 국내의 경우 전일 외국인들의 대규모 주식 순매수에도 이와 상응하는 달러 매수세가 여전히 뒷받침 되며 1,380원 중후반에서 하단 지지력이 재차 확인. 정체불명의 달러 매수가 수그러들 조짐이 보이지 않는 한 오늘도 1,380원 중후반 장세가 지속될 전망.

수급적으로 보면, 외국인들의 주식 순매수 자금은 지속적으로 유입이 기대. 다만 미국채 금리의 빠른 하락에 따른 되돌림, 국내에 지속적으로 달러 매도 포지션을 쌓아놨던 외국인들의 숏커버 물량은 되려 상방 변동성으로 작용할 여지.

금일 예상 레인지 1,382-1,390원.

-NH선물 위재현 연구원 제공