델타 옵션 그리크

델타는 기초자산 가격이 1포인트 변할 때 포트폴리오(전략)의 가치가 이론적으로 얼마나 변하는지를 보여줍니다.

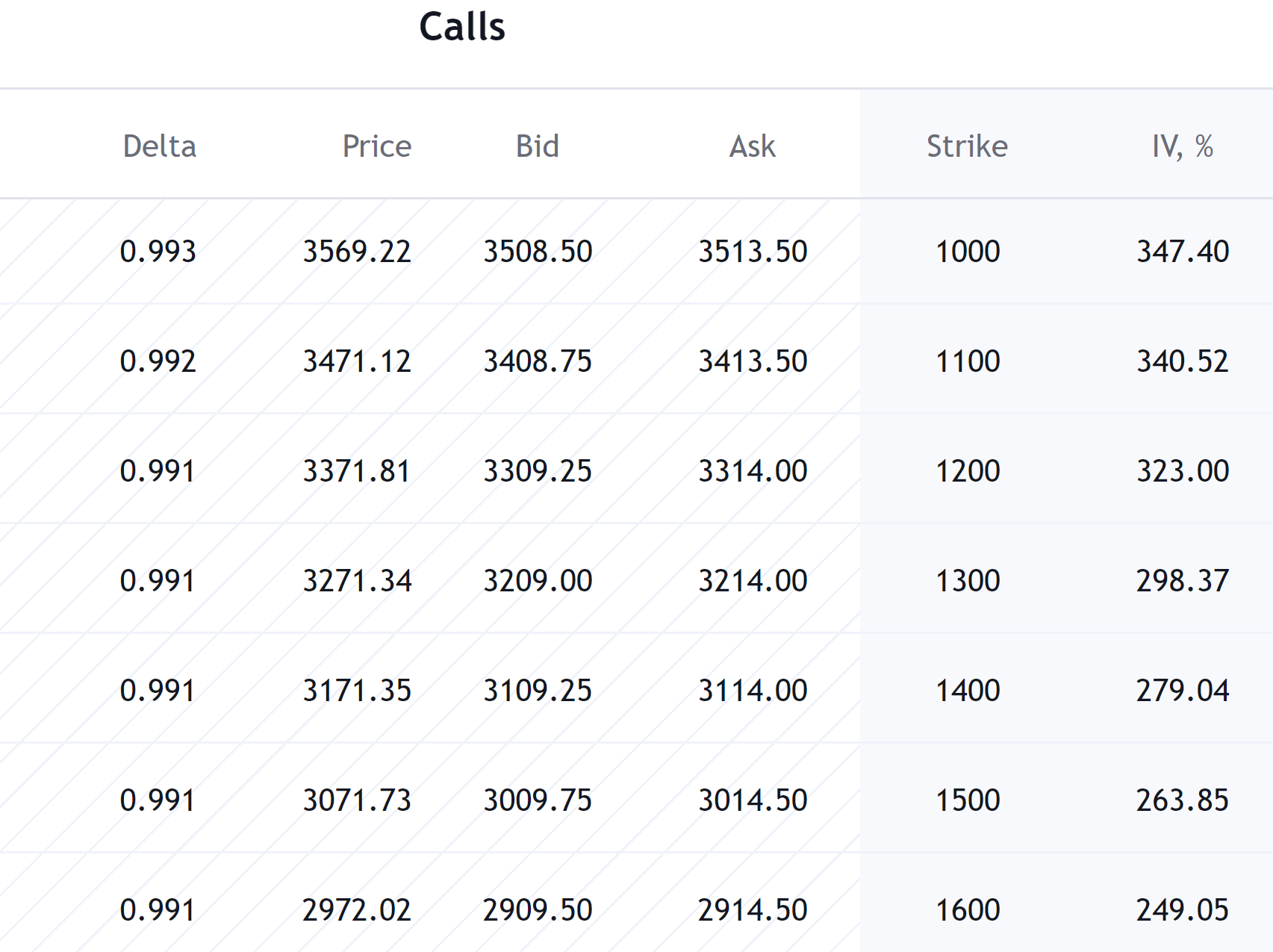

행사가 4630인 S&P 500 선물에 대한 콜옵션이 있다고 가정해 봅시다. 콜 가격이 54.25포인트라고 가정해 봅시다. 이 옵션의 델타가 0.5라고 가정해 봅시다. 즉, S&P 500 선물 가격이 1포인트 변하면 옵션 가격도 0.5포인트 변하여 54.75가 됩니다. 옵션의 화폐성은 델타 값에 영향을 줍니다. 행사가격이 기초자산의 현재 가격보다 현저히 낮은 현물 콜옵션은 일반적으로 델타 값이 1에 가까워 옵션 가격과 기초자산 가격 간의 상관관계가 더 강하다는 것을 나타냅니다. (아래 참조)

반면 행사가격이 기초자산의 현재 가격보다 높은 아웃오브더머니 콜 옵션은 일반적으로 델타 값이 0에 가깝습니다(아래 참조).

콜 옵션과 달리 풋 옵션의 화폐 가치와 델타의 관계는 반전됩니다. 인더머니 풋 옵션은 일반적으로 -1에 가까운 델타 값을 갖습니다. 아웃 오브 머니 풋 옵션은 일반적으로 델타 값이 0에 가깝고, 앳 더 머니 풋 옵션은 델타 값이 -0.5에 가깝습니다.

기초자산 가격이 변동하면 옵션 델타도 변동합니다. 예를 들어 행사가 4600인 S&P 500 선물에 대한 콜 옵션을 다시 살펴봅시다. 기초자산의 현재 가격이 4610이라고 가정해 봅시다. S&P 500 지수 선물 가격이 5000으로 상승하면 옵션의 델타가 1에 가까워지며, 이는 옵션이 이제 딥인더머니에 진입했고 기초자산 가격 변동이 옵션 가격에 1대 1로 반영된다는 의미입니다(아래 참조).

그 반대의 경우, 예를 들어 기초자산 가격이 4000으로 급락하면 옵션의 델타가 감소하여 0에 가까워지며, 즉 기초자산 가격 변동이 옵션 가격에 영향을 미치지 않습니다. (아래 참조)

롱 풋 옵션 포지션의 경우 델타는 거울처럼 작동합니다. 그 값은 -1에서 0까지입니다. 행사가가 중앙 행사가보다 훨씬 작은 풋 옵션의 경우 델타는 0이 되는 경향이 있고, 행사가가 중앙 행사가보다 훨씬 큰 경우 델타는 -1이 되는 경향이 있습니다.

델타는 트레이더가 중요한 뉴스를 예상하여 변동성이 상승 또는 하락할 것으로 예상하지만 기초자산 가격이 어디로 움직일지 예측할 수 없을 때 델타 중립 전략을 구축하는 데 사용됩니다. 이러한 전략의 예로 스 트래들이 있습니다. 델타 중립 전략을 거래하는 사람은 기초자산 가격 방향성 변화의 영향을 받지 않으면서 옵션 가격 시간감소 또는 내재 변동성 변화에서 이익을 얻고자 합니다.