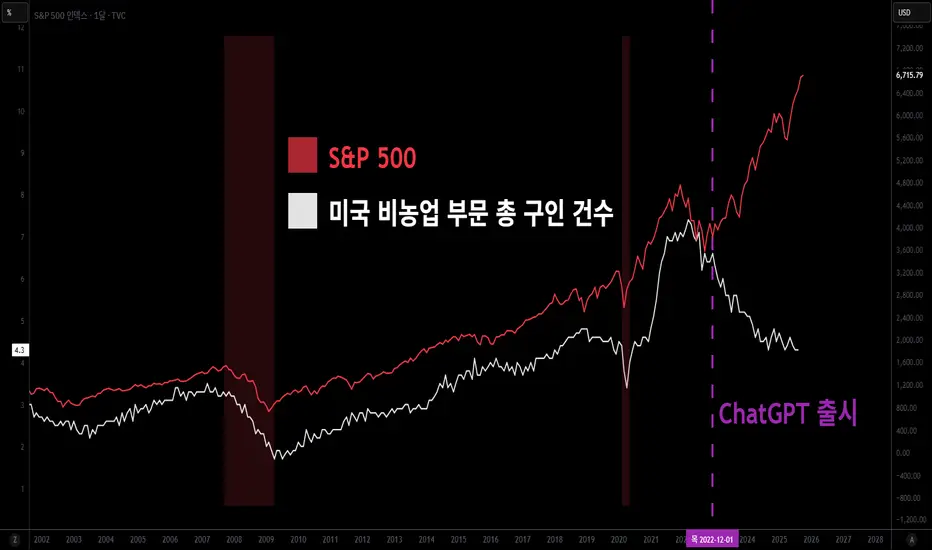

실물·노동시장과 증시의 괴리과거에는 구인 건수와 주가가 함께 움직였습니다.

경기 확장기에는 고용이 늘고 증시도 상승하는 구조였으나, 현재는 구인 건수가 뚜렷하게 줄어드는 반면 S&P500은 AI 투자 열풍으로 사상 최고치를 경신하고 있습니다.

이는 생산성 혁신에 대한 기대감이 실제 노동 수요와 분리되고 있음을 보여줍니다.

노동시장은 식어가고 있지만, 자본시장은 AI 기대감에 의해 랠리를 이어가는 전형적인 괴리 현상입니다.

많은 전문가들은 앞으로 고용 지표가 구조적으로 개선되기 어려울 것이라고 경고하고 있습니다.

AI와 자동화가 채용 수요를 줄이고, 경기 둔화와 맞물리면서 고용이 지속적으로 악화될 수 있다는 전망이 우세합니다.

AI가 시장 사이클의 새로운 동력이 된 것은 사실이지만, 그 이면에는 고용 악화라는 장기적인 리스크가 자리 잡고 있습니다.

by Walker

마켓 인덱스

미국 정부 셧다운이 증시에 미치는 영향미국 정부는 2025년 10월 1일 새벽(ET 기준)부터 공식적으로 셧다운에 돌입했습니다.

이번 사태는 2018년 이후 처음으로, 의회가 새 회계연도 예산 또는 임시 경비연장안(CR)을 통과시키지 못했기 때문입니다. 이번 셧다운으로 인해 하루 약 75만 명의 공무원이 무급휴직에 들어가며 하루 약 4억 달러의 임금 손실이 발생하는 것으로 추산됩니다. 필수 공공서비스를 제외한 연방정부 기능이 대부분 중단된 상태입니다.

가장 최근 셧다운은 2018년 트럼프 1기 당시 35일간 이어졌던 사례로, 미국 역사상 최장 기록으로 남았습니다. 평균 셧다운 기간은 약 8일이지만, 장기화될수록 실물경제에 미치는 영향은 커지는 경향이 있습니다.

시장 반응은 단기적으로 변동성이 확대되지만, 장기적으로는 회복세를 보이는 경우가 많았습니다. 과거 셧다운의 86%에서 12개월 후 S&P500 지수가 상승했으며, 평균 상승률은 약 +12.7%였습니다. 다만 단기적으로는 혼조세를 보이며, 종료 시점에서 상승한 경우는 절반 수준에 그쳤습니다.

현재는 셧다운 장기화 우려 속에 달러 약세(-10%), 금 가격 랠리(+45% YTD), 변동성 지수(VIX) 숏 포지션 증가 등 다양한 신호가 나타나고 있습니다. 이는 스태그플레이션 우려와 재정지출 확대, 자산 선호 이동(금·주식 등)으로 이어질 가능성이 높습니다.

이번 셧다운은 단기적으로 시장 불안을 키우지만, 역사적으로는 장기 상승 흐름으로 이어져 왔습니다. 다만 이번에는 달러 약세, 금 랠리, 스태그플레이션 조짐이 동시에 겹치면서 과거보다 시장 파급력이 훨씬 클 수 있습니다.

by Walker

이 내용은 "The Kobeissi Letter"를 바탕으로 작성하였습니다.

25.10.2 기록1. 9월에 유대인놈들이 팔지 않았다.

2. 어제 알고리즘들이 팔기 시작하는데 인위적으로 누군가 밀어올렸다.

지금이 꼭대기라서 흔들면서 팔려고 하는 건가?

앞으로 2개월간 웨이브 치면

유대인놈들 팔고 있다는 뜻이다.

이 경우에 내년에 100M 까지 가능하다.

부채 폭탄은

부채를 일으킨 놈들이 책임지지 않는다.

그 폭탄은 피지배계층에게 떠넘겨진다.

퍼즈지수 (Ppause Index) — 유동성으로 본 미국 주식의 진짜 밸류에이션보통 주식시장의 밸류에이션을 논할 때는 PER, 버핏지수, PBR 등을 사용합니다.

하지만 이런 지표들은 유동성 환경(Liquidity) 을 반영하지 못합니다.

실제 시장 가격은 돈의 양(M2) 과 밀접하게 연결되어 있습니다.

유동성이 늘면 주가는 자연스럽게 비싸지고,

유동성이 줄면 밸류에이션도 조정을 받습니다.

그래서 저는 S&P500을 M2로 나눈 ‘퍼즈지수(Ppause Index)’ 를 만들었습니다.

이 지표는 “현재 주가가 통화량 대비 얼마나 비싼가” 를 한눈에 보여주는

유동성 조정 밸류에이션 지표입니다.

📊 해석 방법

지수가 높을수록: 통화량 대비 주가가 과열된 상태

지수가 낮을수록: 통화량 대비 저평가 상태

장기적 비교: 닷컴 버블 시기(2000년)와 현재 수준을 비교하면

시장이 어느 정도 과열 구간에 있는지 감각적으로 파악할 수 있습니다.

💡 활용 포인트

단순한 가격 상승보다 유동성 대비 상승폭을 보는 관점

인플레이션, 금리 정책, M2 변화가 시장 밸류에이션에 미치는 영향 분석

향후 과열 국면 진입 또는 조정 가능성을 매크로 시그널로 확인

지금의 미국주식은 버블의 초입일까요?

그리고 버블의 끝은 어떻게 알 수 있을까요?

주간 시장분석(9월 22일 ~ 26일) DXY1일 차트

과거의 저점에서 강한 반등이 나왔으나 이것은 현재 구조의 되돌림으로 해석할 수 있음

4시간 차트

직전의 매물대에서 가격 움직임이 둔화되고 있는 모습으로 상단에 저항 구간을 설정해 볼 수 있음

1시간 차트

가격이 상승해 저항 구간에서 매도 기회를 찾을 수 있으며 상승 없이 현재 위치에서 가격이 하락하게

된다면 직전의 저점들 아래에서 만들어지는 매도 기회를 찾아야 함

주간 시장분석(9월 8일 ~ 12일) DXY1. 주간 차트 : 하락형 핀바로 마감되며 매도세가 강세

2. 일간 차트 : 통합 구간을 벗어나는 움직임을 보이지는 않음

3. 4시간 차트 : 가격의 상승 시 주요 구간에서 매도 기회를 찾을 수 있음

일간 차트상 통합 구간을 하락 돌파하지는 못했기에 통합 구간이 좀 더 이어질 수 있음.

낮은 시간대에서 내부 구조가 상승하며 매수 거래 기회가 나올 수 있으나 전체적으로 매도 강세인 상태인 것을 인지하고 있어야 함.

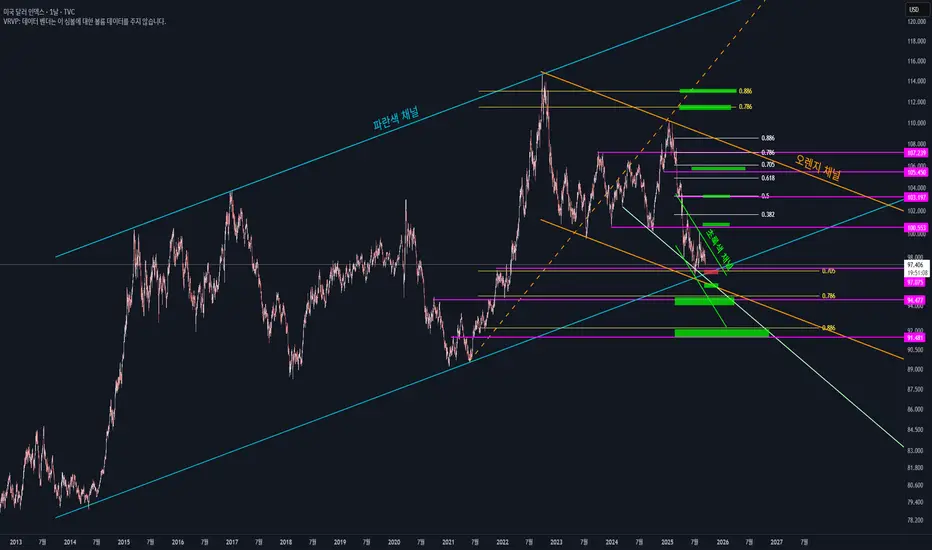

달러 약세 국면으로...?달러 인덱스 일봉 분석

DXY 일봉 로그 차트 상 파란색 상승 평행 채널을 꽤 잘 지켜주고 있는 모습입니다.

현재 채널 하단과 상승 파동의 0.705 되돌림의 지지를 계속 테스트하고 있는 상황인데, 여기 빨간색 박스 뚫리면 추가 하락 나올 수 있습니다.

반등 신호로는 더 단기적으로 고려하고 있는 초록색 채널 상방 돌파 여부를 잘 봐야할 것 같습니다.

단기 지지구간은 95.450~ 95.870, 중기 지지구간은 94.050~ 94.710와 91.510~ 92.170 보고 있습니다.

결론: 파란색 채널 하단인 96.570~ 96.990 (빨간색 박스) 뚫리면 더 많이 하락할 수 있음.

국장의 봄은 올까요?안녕하세요

국장 탈출은 지능순이라며 조롱 받았던 그 국장 맞습니다..

어느덧 3000을 넘어 3200을 끈질기게 지켜주려고 발악하는 모습입니다

국장에 대해 안좋은 의견들이 많은 것은 알고 있지만

현재 자리 무난하게 지켜주면 그대로 상승하는 모습을,

조정이 나오더라도 충분히 올려줄 수 있는 강한 상태로 생각하고 있습니다

차트에서 보이는 추세의 강도, 관성의 힘은 각도에서 보이듯 매우 강력하며

아직 그대로 작용 중인것으로 보고 있습니다

앞서 표기한 구간처럼 잠시 쉬어갈 뿐 결국은 최고치를 만들어 줄 것으로 기대합니다

무난한 플래그뷰에 동의합니다

조정의 폭이 어떻든 추세의 강도를 생각하면 믿고 따라가볼만 하다고 생각합니다

3000p 위에서 나오고 있는 빠른 하락마다 강한 힘으로 끌어올리고 있는 모습

많은 자금이 하락을 기다리고 있다고 보고, 결국 이 플래그 패턴은 성공할 가능성이 높다고 보고 있습니다

양운대에 갇히는 경우만 아니라면 올해 겨울에는 신고가 랠리를 펼치는 모습을 기대합니다

일목 시간으로 보는 변화일 계산

9월에 조정 마무리 되는 뷰를 유지합니다

성투를 기원합니다

감사합니다

[25.9.4] 코스피 엘리어트파동 분석

확산형 삼각형

엘리어트 파동이론의 모든 패턴 중에서, 확산형 삼각형이 진행 될 때 매매 환경은 가장 위험하다고 할 수 있다. 추세 없이 상하 대칭인 수렴형 삼각형보다 더 나쁜 점은 시장이 돌파되는 것 같은 착각에 빠지게 만든다는 점이다. 그것은 반전 후에 반대편에 있는 박스권 등의 지지나 저항을 돌파하는 경우를 의미한다. - - 글렌닐리 엘리어트 파동이론 마스터 -

코스피 확산형 삼각형의 출몰 가능성이 커지고 있다.

E파의 경우 추세선을 넘기는 확율이 많으며, 되돌릴때는 E파의 를 모두 회복하지 못하고 끝나는 확율이 많다.

글렌닐리가 책을 집필하는 8년동안 확산형 삼각형을 거의 본적이 없다고 했다.

하지만 최근 USDKRW 차트에서 확산형 삼각형이 출몰후 다시 수렴형 삼각형으로 무제한 삼각형 패턴을 보이고 있다.

이에 코스피에서도 확산형 삼각형이 출몰 가능성이 높으며, 그게 의심이 된다.

시장이 돌파될 확율도 분명 있다. 그래서 가장 위험한 시장 환경이다.

시장이 어렵다. 생각 만큼 쉽게 흘러가는 장은 아닐듯하다. 불확실한 장세가 계속 되고 있다.

주간 시장분석(9월 1일 ~ 5일) DXY1. 주간 차트

- 고점과 저점이 낮아지고 있는 하락 추세

2. 일간 차트

- 내부 구조는 새로운 고점과 저점이 나온 모습

- 일간 차트에서의 새로운 고점을 주간 차트에서 보게 되면 긴 꼬리에 해당하며 이는 명확한 고점 돌파로 보기는 어려움

3. 거래 방향

- 추세 거래를 위해서는 매도 거래 기회를 찾아야 함

나스닥 9월 조정이 예상된다.#나스닥 (1D)

나스닥 차트는 일봉 기준으로 2023년 12월 상황과 유사하게 흘러 가고 있습니다.

2023년 12월 13일 CVD RSI 과매수 구간 진입 후 120일간 하락 상승 추세가 이어 졌습니다.

120일 후 2024년 4월 11일 부터 1주일간 -7.54% 정도의 조정이 발생 하였습니다.

조정 후 그즉시 반등 하여 82일간 +22.55% 가파른 상승을 보여 줬습니다.

지근도 과거의 상황과 유사합니다. 2025년 5월 19일 CVD RSI 과매수에 진입한 이후 지금까지 101일간 상승이 지속되고 있습니다.

9월 안에 조정이 발생한다면 조정 이후 그즉시 큰 반등으로 이어질 확률을 예상해 볼 수 있습니다.

9월 조정을 차분히 기다리며, 연말까지의 랠리를 즐기기 위한 계획을 세워두면 좋을것 같네요.

[25.8.23] 코스피 엘리엇파동 분석. 3000을 깨는 조정.저번 분석에서 변경점이 생긴것 같다. 파란색 박스 구간까지 하락을 예상했지만.

똥싸다 끊긴 것처럼. 하락이 지리고 개운함이 없다. 더 하락 을 했어야 됐는데. 뭔가 아쉬움이 남는 차트가 되어 버렸다. 그래서 전략을 수정한다.

이번 조정은 WXY 패턴을 예상 하며, 채널 반등후 재차 Y파동으로 하락 할 가능성이 크다.

조정의 기간이 너무 짧아서 조정이라고 보기엔 어려울꺼 같다.

임펄스 파동의 기간은 4개월반. 조정의 기간은 8월부터 10월까지 2개월로 잡으면. 얼추 그림이 나쁘지 않다. 조정이 1개월 만에 끝난다고 하면 그림이 요상하니까... .. ... .

9월 11일 코스피 선물 옵션 만기일이 있으며, 이때까지 조정이 이어 질꺼라 보고 이곳을 변곡점으로 10월 부터는 추세의 전환이 이어지고 코스피 5000을 갈꺼라고 믿어보자.

2930~3000 구간에서는 반등이 나와주리라 생각이 된다.

조정의 끝은 2940 이 유력한 타점으로 보인다. 파란색 선으로 표시 해 두었다.

화이팅이다.

나스닥 과연 버블일까?

나중에 나의 포트폴리오 분산을 위해 슬슬 관심을 갖는 나스닥

과연 그는 어떤 상황일까,

일단 초진, 버블의 끝이거나 아니면 이정도는 가뿐히 잡아먹을 버블이 오거나

시나리오 1) 전세계를 패닉에 빠트리는 조정의 서막

우선 나스닥의 전체 역사를 아우르는 메가울트라그랜드 5파의 종결

(네이밍 센스는 부족한 편)

이해를 돕기 위한 1파와 2파 사진을 첨부함

1파는 닷컴버블이 터지기 전 5,132 고점으로 하고

2파는 전세계를 악의구렁텅이로 몰아 넣는 (사실 겪지 않아 모름)

약 75%의 조정값으로 설정한다

이렇게 하고 나면 나올 수 있는 5파 흰색 파동이 시나리오 1이다

다시 한번 살펴보면 이제 아래 첨부사진이 될 것

3-4파는 겪어보았다, 그래 코로나 때 전세계가 파국으로 치달아가는 듯 했다

그러나 엄청난 돈풀기에 금새 주가는 원래의 움직임으로 돌아갔다

자 그리고 지금 현재까지 5파가 거의 나와가고 이제 곧 코로나 정도는 우스운

조정의 장으로 들어간다는 시나리오

5파의 타겟지점의 MAX값은 노란색 원형 부근이다,

24,000 지점정도가 될 거고 그뒤에 엄청난 조정이 오는 시나리오다

다만 엘리엇 파동에는 시간의 함수가 없는 열역학과 같다

속도는 알 수 없고, 즉 언제 발생할지 모른다 주가가 계속 현재지점 부근에서

왓다갓다하며 몇년을 버티다가 쏟아낼 수도 있음.

시나리오 2) 무슨소리? 나스닥은 신이야

이런식으로 흰색 5파가 끝나고

코로나를 낀 조정이 2파였으며 현재 새로운 노란색파동의 3파가 진행되고 있음

해당 경우에는 최소 나스닥 지수가 지금보다 2배 이상이 올라 있는 6만 정도를

볼 수 있을 것이라고 생각함.

그리고 그 뒤에 엄청난 조정이 다시 온다는 시나리오

정리해보자,

시나리오 1) 지금 흰색파동 5파의 지점을 향해가고 있음, 대위기가 올 것

시나리오 2) 흰색 5파는 진즉에 끝났고, 코로나를 조정으로 하여 노란색 3파 진행

나스닥은 신이야

과연 나스닥은 신일까 등신일까

코스피 2025 08 19형님들 누님들

추세라인을 초록색 사선으로 생각하고있어요 그래서 상단에 도달했기에

저항받고 떨어진다고 보고 있습니다.

검은색 네모박스 지역도 좋지만 주황색라인이 이전에 돌파했던 지역이니

지수가 저가격으로 가면 도전할만하죠.

[25.8.11] 코스피 기술적 분석코스피의 상승은 마무리 됐다. 이제 하락 할 시기만 간보고 있는듯하다.

악재에 민감한 시기가 됐으며 더이상 코스피를 사줄 세력이 안보인다.

개미만 꼬이고 있는 상황 이다.

미국 서비스업 둔화로 하락 시그널을 크게 만든이후. 반등이 성공하였으나.

61.8프로의 반등으로 하락 시그널을 보여 주고있다. 재차. 하락을 보일 것으로 보이고.

하락은 직전 갭이 있었던. 구간. 파란색 네모박스 구간 에서 저항이 있다.

그리고 녹색 박스 구간에서도 2895에서 저항이 보인다. 건강한 조정이 완성된다면, 코스피 5000 도 가능할것으로 보이지만.. 생각지 못한 미국발 역대급 악재가 터 진다면... 상당히 하락할 가능성 있다.

지금 상황이 미국발 악재가 크게 터질것 같은 느낌이 상당히 든다. 그때 가서 또 코스피를 살펴보도록 하자. 지금은 투자보단 관망 할 시기 입니다. 화이팅.

주간 시장분석(8월 11일 ~ 15일) DXY하락하던 가격이 이전의 구조(플립 존)에서 반응하지 않으며 강한 매도세가 이어지고 있습니다.

이전의 지지 구간이던 구역은 현재는 저항으로 볼 수 있고 가격이 되돌림이 나와 이전의 구조를

테스트한다면 추가적인 하락을 염두 해야 하며 달러의 움직임에 기반해 한 주간 통화쌍 거래를

준비해야겠습니다.

3중 강세조정의,코스피안녕하세요 트뷰여러분

잘 설명드리기 위해서 책의 내용 한 부분을

그대로 전해드릴게요~~

삼중강세조정

이형태는 매우드문 형태이며 그럴만한 이유가

있다,이중 강세조정에 의해 축적된힘이 매우 강하기 때문에 시장이 횡보국면을 이어가가는 것을

기대하는것은 비현실적이다,

시장에서 조정국면이 삼중 조정이상으로 진행

되지 않는것을 기억해야한다.

만약삼중플랫 이상의 강세조정을 본다면

이후의 충격파동은 261%를 넘어설것으로

기대할수 있다.

글렌닐리의 저서중 ...

그리고 제 분석을 더하자면

노란색채널의 하단이지만

한달캔들의 차트이므로 간격이 상당합니다

(코스피가 긍정적이라고 하더라도요...)

기준으로 삼을만한 것은

녹색 수평선과 빨간 수평선입니다

잘 아시겟지만 확률의 영역이므로

녹색 수평선을 돌파하면 상승가능성이 오르고

빨간 수평선을 이탈하면 하락가능성이 있습니다

녹색박스는 도달할만한 구간으로 표시햇습니다

감사합니다

주간 시장분석(8월 4일 ~ 8일) DXY달러 인덱스의 현재 움직임은 직전의 고점을 높이는 모습을 보이고 있습니다.

강한 매도세가 나왔지만 우선적으로 이전의 구조에서 만들어지는 플립 존에서 매수 기회를 찾아야 하겠습니다.

낮은 시간대에서의 내부 구조는 하락이기에 내부 구조가 명확한 상승 형태로 바뀌는지 확인이 필요하겠으며 하락 지속형의 패턴이 나오게 되면 가격이 이전의 저점을 테스트할 수 있겠습니다.

코스피, 다시 2000의 시대로코스피, 고점이 나온 것 같습니다.

저는 코스피가 신고점을 갱신하지 못하고 큰 하락이 나올 것으로 보입니다.

📌 주요 포인트

1️⃣ 전체 하락파동의 0.8 이상 되돌림 ( 플랫 B파 조건 충족 )

2️⃣ 큰 사이클 상, 3 - 3- 5 플랫 조정 가능성. 현재는 B(3) 종결 구간

3️⃣ C 파 하락이 나온다면 최소 A파의 0.382인 2649 구간까지의 하락을 기대할 수 있음.

4️⃣ 일반적으로 A 저점까지 하락하며, 이는 현재 가격으로부터 30% 하락을 예고함.

앞으로도 주요 지점마다 차트 업데이트와 관점 공유 드릴 예정이니, 많은 관심 부탁드립니다! 🙌

코스피 광기의 8천으로 가나요즘 많은 사람들이 한국 주식에 대한 기대를 접고 미국 주식으로 눈을 돌리고 있습니다. 박스피라는 단어가 일상이 되었고, 수십 년 동안 큰 성과 없이 횡보한 코스피를 보며 체념한 투자자들도 많습니다. 하지만 저는 지금이 오히려 한국 증시가 새롭게 시작하는 시점이라고 생각합니다. 코스피 5,000은 결코 허황된 꿈이 아니며, 구조적으로 가능한 흐름이라고 판단합니다.

먼저 한국 증시는 전 세계적으로 봐도 심각한 저평가 상태에 놓여 있습니다. PBR 1배도 안 되는 기업들이 많고, PER도 글로벌 평균보다 낮습니다. 이는 기업의 수익성과 자산가치에 비해 주가가 지나치게 낮게 평가받고 있다는 의미입니다. 물론 그동안 저평가의 이유로는 북한 리스크, 낮은 배당 성향, 지배구조의 불투명성 등 다양한 요인이 있었지만, 최근에는 이를 개선하려는 움직임이 가시화되고 있습니다. 대표적으로 상법 개정 논의가 진행 중입니다. 감사위원 분리 선임, 다중대표소송제 확대, 소액주주 권한 강화 등 주주 친화적 방향으로 법이 바뀌고 있으며, 이는 기업가치의 재평가와 외국인 자금 유입에 긍정적 영향을 줄 수 있습니다.

또한 정권과 무관하게 이미 정책 방향은 부동산 중심에서 증시 중심으로 옮겨가려는 흐름이 형성되고 있었습니다.이미 국가 정책 실무진 내부에서는 자산 이동의 중심을 증시로 전환하려는 논의가 있었다고 생각하며, 저는 이재명 대통령이 대통령이 되지 않았더라도 증시 부양은 이미 준비되고 있었던 사안이라고 생각합니다. 실제로 윤석열 정부에서도 유사한 방향의 정책들이 집행되었습니다. ISA 계좌 개편을 통해 세제 혜택이 강화되었고, 금융투자소득세 도입은 유예되었으며, 이는 증시에 대한 개인 접근성을 높이고 투자 심리를 개선하려는 정책적 의도로 해석됩니다.

한편, 국내 대중의 투자 심리는 여전히 매우 부정적입니다. "한국 주식은 답이 없다", "미국 주식만 오른다"는 말들이 흔하게 들리며, 오랜 기간 박스피에 갇혀 있던 기억으로 인해 많은 투자자들이 한국 시장 자체를 외면하고 있습니다. 하지만 시장은 늘 대중심리의 반대 방향으로 움직입니다. 모두가 떠났다고 생각하는 순간, 조용히 자금이 들어오고, 그런 흐름이 시작되는 구간일 가능성도 충분히 존재합니다.

미국 증시는 현재 PER 20~30배, PBR 5배 이상으로 역사적 고점 수준입니다. 반면 한국 증시는 PER 10배 미만, PBR 1배도 안 되는 극단적 저평가 상태입니다.

이 간극은 언젠가 조정될 수밖에 없습니다. 미국은 고평가 해소로 조정될 수 있고, 한국은 상법 개정 등으로 리레이팅이 가능한 구간입니다.

만약 한국이 평균 PBR 1.5만 회복해도 50% 이상 상승 여력이 생깁니다. 반대로 미국은 PER이 10~15까지 조정되면 하락 여지가 큽니다.

미국 증시가 아무리 거품 위에서 차트를 그린다지만 그 거품내에서 일부 조정이 일어나지 않으란 법은 없습니다..

일본의 사례도 좋은 참고가 될 수 있습니다. 일본은 1989년 버블 붕괴 이후 수십 년간 저점에서 횡보했지만, 2024년 드디어 닛케이225가 사상 최고치를 돌파했습니다. 아무도 기대하지 않았던 상황에서 시장은 조용히 준비되고 있었고, 오르기 전에 워렌 버핏이 일본 주요 상사 주식을 매입했었습니다. 모두가 일본을 무시할 때, 시장은 정반대로 움직였습니다. 한국도 마찬가지입니다. 일본처럼 과거에 거품이 있었던 것도 아니고, 현재는 오히려 기업들의 펀더멘털이 나쁘지않은 상태서 저평가되고 있다는 점이 다릅니다.

그리고 한 가지 더 말씀드리고 싶은 것은, 우리나라의 연금 구조상 증시 부양은 선택이 아니라 필수라는 점입니다. 국민연금의 수익률 확보와 지속가능성을 위해서는 국내 증시의 장기적 성장세가 반드시 뒷받침되어야 하며, 이 부분은 향후 정부 정책과도 긴밀히 연동될 수밖에 없다고 생각합니다. 따라서 제 분석과는 별개로, 정책적인 필요에 의해서라도 증시 부양은 지속될 가능성이 높습니다.

이 모든 요소들을 종합해 보면, 지금은 단순히 반등을 노리는 시기가 아니라, 구조적 상승 흐름의 초입일 수 있습니다.

[2025.7.1] 코스피 엘리어트 파동 분석코스피가 생각보다 강하게 올랐다.

급격히 빠르게 올랐다.

상법개정 움직임과 정부의 돈풀기 정책으로 주식시장이 활황이다.

곧 가을 수확의 계절이 다가 온다.

3400선에서 목표가가 될듯하다. 높은 RSI 상태에서 끝없이 상승은 무리일 것이다.

혹시나 상승이 굉장히 강하다면 3650 까지도 가능할 것으로 보인다.

어느정도 수익을 봤다면.......... 욕심을 버리고 수확을 하자.