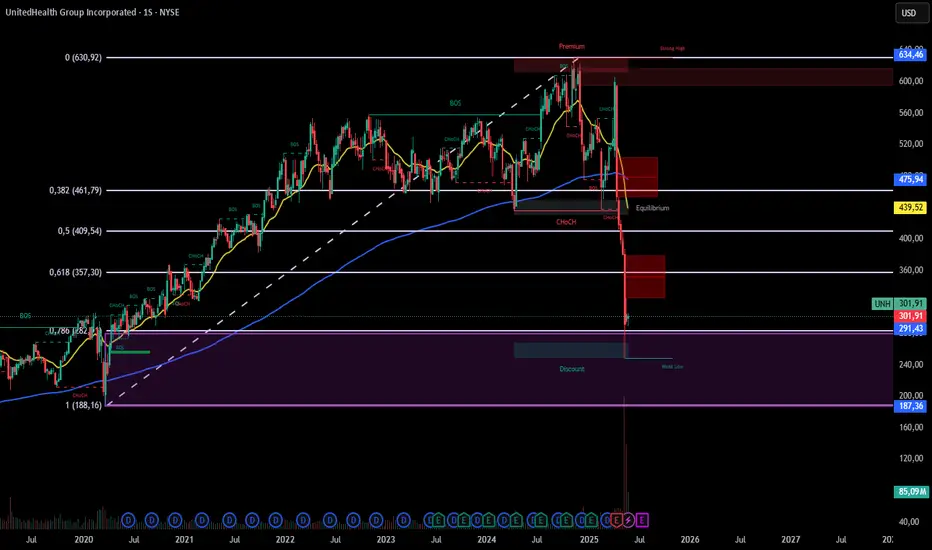

La empresa mantiene una deuda controlada y un dividendo creciente. A pesar de una reciente caída del 22% tras resultados débiles, su P/E de 11.8 sugiere subvaluación, con un valor intrínseco estimado entre 442-626 en 2 años.

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.