Borse EU e Usa in calo, a causa del tema «Groenlandia» e delle sue ricadute.

Oggi il Presidente Usa parlerà a Davos: si spera in toni più concilianti.

Trasury Bond giapponesi largamente venduti, contromisure in arrivo.

L’oro e gli altri preziosi a nuovi record, mentre il US$ si indebolisce.

La seduta borsistica di ieri, 20 gennaio, si inserisce nel solco di un mercato sempre più dominato dalle tensioni geopolitiche e commerciali, con un rinnovato afflusso di capitali verso i beni rifugio, nuovi massimi storici dell’oro e un deciso aumento della volatilità.

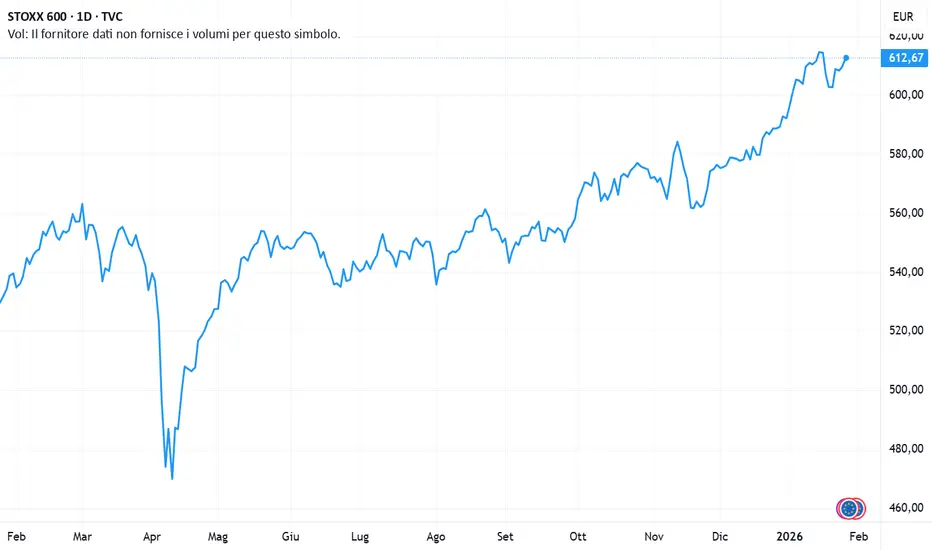

Dopo il tonfo di lunedì, le Borse europee hanno vissuto un’altra giornata difficile: a pesare è stata anche la decisione del Parlamento europeo di sospendere l’accordo sui dazi con gli Stati Uniti, annunciata in mattinata dal presidente del PPE, Manfred Weber.

Un segnale politico forte, che ha riacceso i timori di uno scontro commerciale aperto tra le due sponde dell’Atlantico.

Milano ha chiuso in calo dell’1,1%, in linea con Francoforte, mentre Parigi e Londra hanno contenuto le perdite rispettivamente a -0,6% e -0,7%. Ribassi che, per ora, rientrano ancora nella categoria delle correzioni dai massimi storici, ma che segnalano un crescente nervosismo degli investitori.

Al centro della scena resta, inevitabilmente, Donald Trump, che ha rilanciato la propria determinazione a prendere il controllo della Groenlandia, motivandola con preoccupazioni di sicurezza legate a Russia e Cina, e ha minacciato l’imposizione di dazi punitivi nei confronti dei Paesi che si opporranno, citando esplicitamente Francia, Germania e Regno Unito.

Proprio ieri cadeva l’anniversario del suo 2’ insediamento alla Casa Bianca, un passaggio simbolico che ricorda quanto la sua figura sia tornata a essere il vero baricentro dei mercati globali.

Le conseguenze non si sono fatte attendere sul Dollaro, che ha proseguito il suo indebolimento, con l’euro oltre 1,17, a 1,173 (+0,8%) e a 185,3 sullo yen (+0,6%), mentre il dollaro/yen è sceso a 157,9 (-0,1%). Un movimento che riflette la crescente sfiducia verso gli asset denominati in dollari nelle fasi di tensione politica.

Secondo lo Yale Budget Lab, oggi negli Stati Uniti i dazi reali effettivi hanno raggiunto il 16,8%, il livello più elevato da quasi cento anni. Le entrate generate dalle tariffe doganali sono quasi quadruplicate nel 2025, arrivando a US$ 27,9 miliardi.

Eppure, nonostante la svolta protezionistica, l’inflazione continua a raffreddarsi solo gradualmente e rimane ben lontana dall’obiettivo del 2% della Fed.

Wall Street mostra una sorprendente resilienza: l’S&P500 guadagna comunque il 12% nel periodo, alimentando l’idea che il primo anno del “Trump 2” possa chiudersi con un bilancio positivo, col Financial Times che ha coniato l’espressione “Trump Always Chickens Out”, a indicare una prassi fatta di minacce iniziali seguite, spesso, da compromessi.

Intanto, il clima di incertezza ha innescato una vendita massiccia di azioni e titoli di Stato statunitensi, mentre gli investitori si sono rifugiati nell’oro.

Sul mercato obbligazionario europeo, lo spread Btp-Bund a dieci anni si è attestato a 64 punti base, in lieve aumento dai 63 dell’avvio, con il rendimento del Btp decennale al 3,50%. Negli Stati Uniti, invece, quello del Treasury decennale è salito al 4,27%, sui massimi da settembre, rafforzando la percezione che il ruolo dei titoli Usa come “porto sicuro” non sia più scontato.

Emblematica, in questo senso, la decisione del fondo pensione danese AkademikerPension, che sta pianificando l’uscita dai Treasury Usa entro la fine del mese. Secondo quanto riportato da Bloomberg, il CIO Anders Schelde ritiene che le politiche di Trump abbiano creato rischi di credito troppo elevati per essere ignorati: una mossa dall’impatto limitato, ma dal forte valore simbolico.

Dai dati macro emergono segnali contrastanti. Negli Usa, il rapporto ADP segnala un rallentamento delle assunzioni a dicembre, con 8.000 nuovi posti a settimana, in calo rispetto alla media di 11.250 del periodo precedente, pur segnando il sesto periodo consecutivo di crescita occupazionale.

In Europa, invece, la Germania sorprende in positivo: l’indice Zew di gennaio sale a 59,6 punti dai 45,8 di dicembre, sopra le attese di 50 punti.

Questa mattina, 21 gennaio, l’MSCI Asia Pacific cede -0,5%, ed i future di Wall Street tentano un rimbalzo dopo che Trump ha aperto a una possibile composizione della crisi sulla Groenlandia, dichiarando: “Troveremo qualcosa per cui la Nato sarà felice e gli Usa saranno felici”. L’S&P 500, tuttavia, ha chiuso la seduta di ieri a -2,1%, con il VIX salito sui massimi degli ultimi tre mesi.

In Asia, il Nikkei limita le perdite a -0,5%, mentre il rendimento del JGB decennale scende di 5 punti base a 2,29%. La Sumitomo Mitsui Financial Group ha annunciato l’intenzione di raddoppiare il proprio portafoglio di titoli di Stato giapponesi dagli attuali 10,6 trilioni di yen (67 miliardi di dollari).

Nella Greater China, Hong Kong è invariata, il CSI300 sale dello 0,3%, mentre il Taiex di Taiwan perde l’1,3%. Pechino ha varato nuovi stimoli, tra cui una linea di credito garantita da 500 miliardi di yuan (72 miliardi di dollari) per sostenere investimenti e consumi.

Prosegue infine la corsa dei metalli preziosi: oro a 4.870 dollari l’oncia, argento a 94,30 dollari, con quest’ultimo in rialzo del 32% da inizio anno, e nuovi massimi anche per il palladio. In un mondo sempre più instabile, il messaggio dei mercati appare chiaro: la ricerca di sicurezza passa sempre meno da Washington e sempre più dal metallo giallo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oggi il Presidente Usa parlerà a Davos: si spera in toni più concilianti.

Trasury Bond giapponesi largamente venduti, contromisure in arrivo.

L’oro e gli altri preziosi a nuovi record, mentre il US$ si indebolisce.

La seduta borsistica di ieri, 20 gennaio, si inserisce nel solco di un mercato sempre più dominato dalle tensioni geopolitiche e commerciali, con un rinnovato afflusso di capitali verso i beni rifugio, nuovi massimi storici dell’oro e un deciso aumento della volatilità.

Dopo il tonfo di lunedì, le Borse europee hanno vissuto un’altra giornata difficile: a pesare è stata anche la decisione del Parlamento europeo di sospendere l’accordo sui dazi con gli Stati Uniti, annunciata in mattinata dal presidente del PPE, Manfred Weber.

Un segnale politico forte, che ha riacceso i timori di uno scontro commerciale aperto tra le due sponde dell’Atlantico.

Milano ha chiuso in calo dell’1,1%, in linea con Francoforte, mentre Parigi e Londra hanno contenuto le perdite rispettivamente a -0,6% e -0,7%. Ribassi che, per ora, rientrano ancora nella categoria delle correzioni dai massimi storici, ma che segnalano un crescente nervosismo degli investitori.

Al centro della scena resta, inevitabilmente, Donald Trump, che ha rilanciato la propria determinazione a prendere il controllo della Groenlandia, motivandola con preoccupazioni di sicurezza legate a Russia e Cina, e ha minacciato l’imposizione di dazi punitivi nei confronti dei Paesi che si opporranno, citando esplicitamente Francia, Germania e Regno Unito.

Proprio ieri cadeva l’anniversario del suo 2’ insediamento alla Casa Bianca, un passaggio simbolico che ricorda quanto la sua figura sia tornata a essere il vero baricentro dei mercati globali.

Le conseguenze non si sono fatte attendere sul Dollaro, che ha proseguito il suo indebolimento, con l’euro oltre 1,17, a 1,173 (+0,8%) e a 185,3 sullo yen (+0,6%), mentre il dollaro/yen è sceso a 157,9 (-0,1%). Un movimento che riflette la crescente sfiducia verso gli asset denominati in dollari nelle fasi di tensione politica.

Secondo lo Yale Budget Lab, oggi negli Stati Uniti i dazi reali effettivi hanno raggiunto il 16,8%, il livello più elevato da quasi cento anni. Le entrate generate dalle tariffe doganali sono quasi quadruplicate nel 2025, arrivando a US$ 27,9 miliardi.

Eppure, nonostante la svolta protezionistica, l’inflazione continua a raffreddarsi solo gradualmente e rimane ben lontana dall’obiettivo del 2% della Fed.

Wall Street mostra una sorprendente resilienza: l’S&P500 guadagna comunque il 12% nel periodo, alimentando l’idea che il primo anno del “Trump 2” possa chiudersi con un bilancio positivo, col Financial Times che ha coniato l’espressione “Trump Always Chickens Out”, a indicare una prassi fatta di minacce iniziali seguite, spesso, da compromessi.

Intanto, il clima di incertezza ha innescato una vendita massiccia di azioni e titoli di Stato statunitensi, mentre gli investitori si sono rifugiati nell’oro.

Sul mercato obbligazionario europeo, lo spread Btp-Bund a dieci anni si è attestato a 64 punti base, in lieve aumento dai 63 dell’avvio, con il rendimento del Btp decennale al 3,50%. Negli Stati Uniti, invece, quello del Treasury decennale è salito al 4,27%, sui massimi da settembre, rafforzando la percezione che il ruolo dei titoli Usa come “porto sicuro” non sia più scontato.

Emblematica, in questo senso, la decisione del fondo pensione danese AkademikerPension, che sta pianificando l’uscita dai Treasury Usa entro la fine del mese. Secondo quanto riportato da Bloomberg, il CIO Anders Schelde ritiene che le politiche di Trump abbiano creato rischi di credito troppo elevati per essere ignorati: una mossa dall’impatto limitato, ma dal forte valore simbolico.

Dai dati macro emergono segnali contrastanti. Negli Usa, il rapporto ADP segnala un rallentamento delle assunzioni a dicembre, con 8.000 nuovi posti a settimana, in calo rispetto alla media di 11.250 del periodo precedente, pur segnando il sesto periodo consecutivo di crescita occupazionale.

In Europa, invece, la Germania sorprende in positivo: l’indice Zew di gennaio sale a 59,6 punti dai 45,8 di dicembre, sopra le attese di 50 punti.

Questa mattina, 21 gennaio, l’MSCI Asia Pacific cede -0,5%, ed i future di Wall Street tentano un rimbalzo dopo che Trump ha aperto a una possibile composizione della crisi sulla Groenlandia, dichiarando: “Troveremo qualcosa per cui la Nato sarà felice e gli Usa saranno felici”. L’S&P 500, tuttavia, ha chiuso la seduta di ieri a -2,1%, con il VIX salito sui massimi degli ultimi tre mesi.

In Asia, il Nikkei limita le perdite a -0,5%, mentre il rendimento del JGB decennale scende di 5 punti base a 2,29%. La Sumitomo Mitsui Financial Group ha annunciato l’intenzione di raddoppiare il proprio portafoglio di titoli di Stato giapponesi dagli attuali 10,6 trilioni di yen (67 miliardi di dollari).

Nella Greater China, Hong Kong è invariata, il CSI300 sale dello 0,3%, mentre il Taiex di Taiwan perde l’1,3%. Pechino ha varato nuovi stimoli, tra cui una linea di credito garantita da 500 miliardi di yuan (72 miliardi di dollari) per sostenere investimenti e consumi.

Prosegue infine la corsa dei metalli preziosi: oro a 4.870 dollari l’oncia, argento a 94,30 dollari, con quest’ultimo in rialzo del 32% da inizio anno, e nuovi massimi anche per il palladio. In un mondo sempre più instabile, il messaggio dei mercati appare chiaro: la ricerca di sicurezza passa sempre meno da Washington e sempre più dal metallo giallo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.