Trump raddrizza il mercato: Wall Street chiude la settimana tra volatilità e sollievo

Un percorso accidentato porta a robusti rialzi settimanali

La calma dopo la tempesta

Dopo una settimana di forti oscillazioni e nervosismo, i mercati hanno chiuso venerdì con un recupero convincente, che ha permesso a tutti i principali indici di archiviare guadagni robusti.

Epílogo positivo per una settimana iniziata nel caos, tra timori per il credito delle banche regionali e il riemergere delle tensioni commerciali con la Cina.

Gli “scarafaggi” di Dimon e la paura delle banche regionali

Giovedì 16 i listini sono stati travolti dai timori sui prestiti delle banche regionali, innescati dal commento di Jamie Dimon (“se vedi uno scarafaggio, ce ne sono altri”).

Le trimestrali delle big bank, però, sono state eccellenti: il mercato ha distinto problemi locali da rischi sistemici. Venerdì il rimbalzo lo ha confermato: Zions (ZION) +5,8%, Western Alliance (WAL) +3%.

Crisi scongiurate… per ora

Sul fronte geopolitico, tono più disteso: l’incontro Trump–Xi resta in calendario a fine mese e il Presidente ha definito i dazi al 100% “non sostenibili”. Due potenziali crisi si sono attenuate in 48 ore.

Ottobre: il mese più volatile, ma spesso positivo

Ottobre è storicamente il mese più volatile, ma spesso chiude in rialzo e apre un 4° trimestre statisticamente favorevole. Nonostante lo shutdown (17° giorno) e i dati macro in arrivo, la resilienza resta sorprendente.

Settimana cruciale in arrivo:

In arrivo la parte calda della stagione degli utili

Le big bank offrono una lettura rassicurante: consumi stabili, lavoro solido, insolvenze in calo; persino i capital markets mostrano una timida ripresa pipeline.

L’effetto TACO: la volatilità secondo Trump

Future S&P 500 in caduta di oltre 80 pt al mattino, poi commenti concilianti di Trump (“dazi elevati non sostenibili”, “incontro con Xi andrà bene”) hanno ribaltato il mercato: recupero di oltre 140 pt dai minimi.

Schema “TACO — Trade Against Consensus Opinion”: provocazione → reazione impulsiva → cambio di tono → inversione violenta.

Lettura tecnica del mercato

Sotto 6.555–6.650 rischio di estensione verso 6.430–6.480; breakout sopra 6.700 aprirebbe spazio ai massimi storici (6.950–7.000) prima di nuovo consolidamento.

Conclusione: in equilibrio tra paura e speranza

Settimana-emblema del 2025: paura, volatilità e politica, ma anche fondamentali solidi e rimbalzi improvvisi. La rotta resta accidentata, ma ancora orientata verso l’alto finché utili e macro tengono.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Un percorso accidentato porta a robusti rialzi settimanali

La calma dopo la tempesta

Dopo una settimana di forti oscillazioni e nervosismo, i mercati hanno chiuso venerdì con un recupero convincente, che ha permesso a tutti i principali indici di archiviare guadagni robusti.

- Dow Jones Industrial Average: +0,52% (+288 pt) a 46.190,61

- S&P 500: +0,53% a 6.664,01

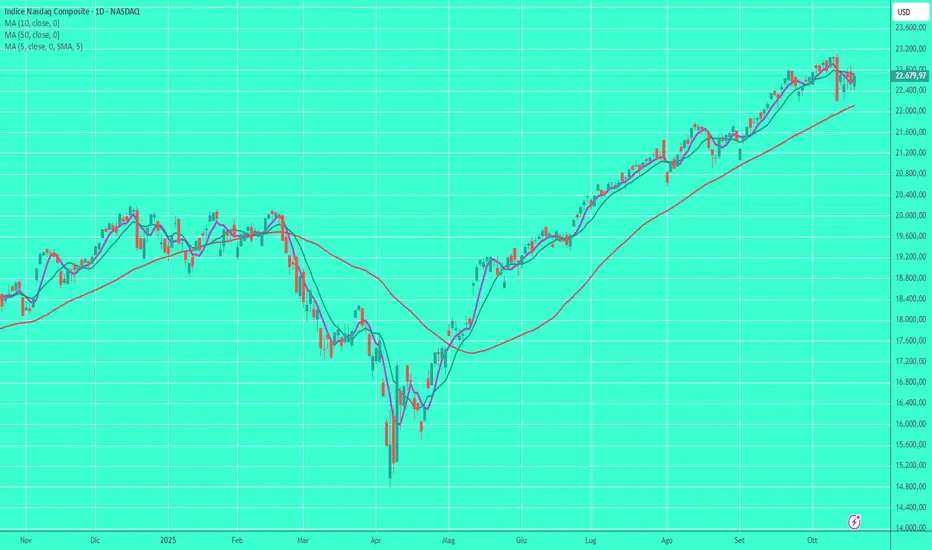

- NASDAQ: +0,52% (+117 pt) a 22.679,97

Epílogo positivo per una settimana iniziata nel caos, tra timori per il credito delle banche regionali e il riemergere delle tensioni commerciali con la Cina.

Gli “scarafaggi” di Dimon e la paura delle banche regionali

Giovedì 16 i listini sono stati travolti dai timori sui prestiti delle banche regionali, innescati dal commento di Jamie Dimon (“se vedi uno scarafaggio, ce ne sono altri”).

Le trimestrali delle big bank, però, sono state eccellenti: il mercato ha distinto problemi locali da rischi sistemici. Venerdì il rimbalzo lo ha confermato: Zions (ZION) +5,8%, Western Alliance (WAL) +3%.

Crisi scongiurate… per ora

Sul fronte geopolitico, tono più disteso: l’incontro Trump–Xi resta in calendario a fine mese e il Presidente ha definito i dazi al 100% “non sostenibili”. Due potenziali crisi si sono attenuate in 48 ore.

- NASDAQ: +2,1% nella settimana

- S&P 500: +1,7%

- Dow Jones: +1,6%

Ottobre: il mese più volatile, ma spesso positivo

Ottobre è storicamente il mese più volatile, ma spesso chiude in rialzo e apre un 4° trimestre statisticamente favorevole. Nonostante lo shutdown (17° giorno) e i dati macro in arrivo, la resilienza resta sorprendente.

Settimana cruciale in arrivo:

- Venerdì: CPI (rinviato per aggiornare il COLA della Social Security)

- 28–29 ottobre: riunione della Federal Reserve

In arrivo la parte calda della stagione degli utili

- Martedì: Netflix (NFLX), Coca-Cola (KO), Texas Instruments (TXN)

- Mercoledì: Tesla (TSLA), IBM (IBM)

- Giovedì: Intel (INTC)

- Venerdì: Procter & Gamble (PG)

Le big bank offrono una lettura rassicurante: consumi stabili, lavoro solido, insolvenze in calo; persino i capital markets mostrano una timida ripresa pipeline.

L’effetto TACO: la volatilità secondo Trump

Future S&P 500 in caduta di oltre 80 pt al mattino, poi commenti concilianti di Trump (“dazi elevati non sostenibili”, “incontro con Xi andrà bene”) hanno ribaltato il mercato: recupero di oltre 140 pt dai minimi.

Schema “TACO — Trade Against Consensus Opinion”: provocazione → reazione impulsiva → cambio di tono → inversione violenta.

Lettura tecnica del mercato

- Media 21 giorni (resistenza): area 6.675

- Media 50 giorni (supporto): area 6.555

- Fibonacci 61,8%: 6.700 (resistenza cruciale)

Sotto 6.555–6.650 rischio di estensione verso 6.430–6.480; breakout sopra 6.700 aprirebbe spazio ai massimi storici (6.950–7.000) prima di nuovo consolidamento.

Conclusione: in equilibrio tra paura e speranza

Settimana-emblema del 2025: paura, volatilità e politica, ma anche fondamentali solidi e rimbalzi improvvisi. La rotta resta accidentata, ma ancora orientata verso l’alto finché utili e macro tengono.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.