《中国债市综述》资金再度收敛施压中短券偏弱,股市调整略支撑长端

- 资金价格居高不下,施压中短券走弱

- 国内股市回落调整,略提振长券

- 政策空窗期关注股市及资金面表现

- 流动性再度收敛,隔夜价格反弹

中国银行间债市周四现券有所分化,资金再度收敛,且午后资金价格进一步走高,施压中短券弱势震荡;而国内股市引来调整,叠加基本面复苏动力不足预期仍存,提振长端稍有走强。国债期货方面也是30年期主力合约一枝独秀。

交易员称,资金价格仍偏贵,美联储年内降息不确定性升温,中国两会(全国人大和政协会议)前宏观政策空窗期,债市短期或延续震荡,难以出现单边走势,继续关注资金面、股市表现以及金融数据情况。

上海一券商交易员称,今天10年和30年期长券表现略好,可能跟国内股市展开调整有关,另外市场对基本面的复苏力度也仍然存疑。

“中短券偏弱,下午资金更紧了,(隔夜)价格也上来了,”他说,“现在大家对资金面的预期已经完全被搅乱了,经常早上还吃着火锅唱着歌呢,下午就翻车了。”

10年期国债240011最新成交在1.6210%,较上日尾盘略下0.15个bp(基点);30年国债活跃券2400006最新成交在1.8370%,亦较上日尾盘小幅走低0.15bp。 中短券收益率则整体上行了0.5-1.5个bp左右。

“两会前应该不会有什么政策了,债市估计主要还是震荡,关注的还是资金、股市之类,另外再期待下本周金融数据,”华东一银行交易员说。

中国股市沪综指周四收低,半导体和人工智能板块领跌,白酒板块逆市大涨。分析人士认为,关税和美联储的降息预期降温等外部的不确定性打压了风险情绪。

中国将于近期公布1月金融数据。路透综合13家机构预测中值显示,中国1月政府债券净融资额近万亿,预计1月新增社会融资规模 (CNSFLM=ECI)为6.4万亿元人民币,较上年同期的6.47万亿元微降。

美国公债收益率周三反弹,此前数据显示美国上月通胀高于预期,强化了美联储可能在较长时间内暂停降息周期的预期。

以下为中国金融期货交易所国债期货各主力合约的最新情况:

北京时间16:14 | 两年期 | 五年期 | 10年期 | 30年期 |

TS2503 (CTSH5) | TF2503 (CTFH5) | T2503 (CFTH5) | TL2503 (CTLH5) | |

现价(元) | 102.586 | 106.21 | 109.115 | 121.89 |

较上结算价涨跌 | -0.03% | -0.05% | -0.08% | 0.06% |

盘中最高(元) | 102.64 | 106.305 | 109.240 | 121.97 |

盘中最低(元) | 102.568 | 106.175 | 109.045 | 121.47 |

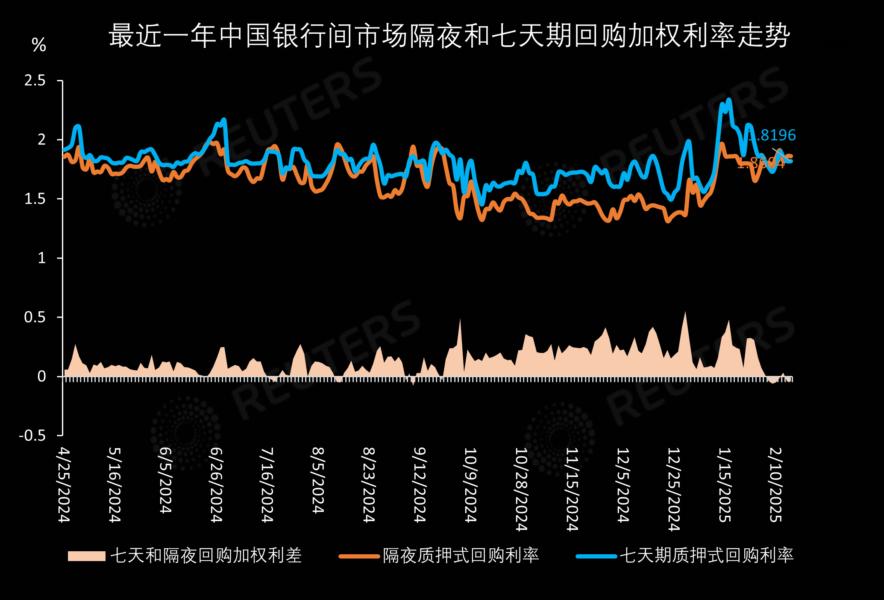

**资金再度收敛,隔夜价格反弹**

中国银行间市场周四资金面先松后收敛,存款类机构隔夜回购加权利率未能延续上日跌势转为小涨,坚挺在1.8%上方;非银机构质押信用债融入隔夜价格盘初一度在1.75%附近,此后一路升至2.1%-2.2%附近,且抵押信用债和抵押利率债拆借隔夜的成本一样。

匿名点击(X-repo)系统上,隔夜逆回购报价也从1.78%升至午后的2.2%左右,且仍无多少供给。交易员称,近来非银机构资金体感尚可,而银行压力相对较大。开年后央行流动性态度实际上有所收敛,在汇率等形势没有明朗前,短期资金预期较为谨慎,需要继续观察。

长期资金方面,全国和主要股份制银行一年期同业存单一级依然无有效报价,二级市场上,一年期限最新成交在1.765%-1.7675%,较上日尾盘走升2个基点(bp)左右。

“差不多妈妈(央行)基调就是这样了,不会太紧,也不给松。”上海一券商交易员认为。

今日稍早,中国央行以固定利率、数量招标方式开展了1,258亿元人民币七天期逆回购操作,利率仍为1.50%。该操作规模较上日大减,公开市场则连续第二日净回笼,今日规模1,497亿元。

华南一券商交易员指出,此前市场根据货币政策“适度宽松”展开的流动性预期被打破,资金面紧中多变成为近期主流,对后市“不敢预测,全凭央妈一句话啊。”

今日银行间市场存款类机构以利率债为抵押品的质押式回购总成交16,583.45亿元。中国货币网数据显示,上一交易日银行间市场质押式回购成交额为51,819.15亿元,较前一交易日大幅增加5,554.47亿元。

以下为主要货币市场利率报价:

北京时间17:17 | 今日(%) | 上日(%) | 变动(bp) | 成交(亿元) |

质押式回购加权平均利率 | ||||

其中:隔夜 (CN1DRP=CFXS) | 1.8635 | 1.8147 | +4.88 | 15,882.18 |

七天 (CN7DRP=CFXS) | 1.8199 | 1.8500 | -3.01 | 538.17 |

14天 (CN14DRP=CFXS) | 1.8180 | 1.8544 | -3.64 | 118.73 |

上海证交所质押式回购利率 | ||||

其中:隔夜 (0#CN1DRPO=SS) | 1.3000 | 1.7300 | -43.00 | 18,089.03 |

七天 (0#CN7DRPO=SS) | 1.8000 | 1.8200 | -2.00 | 2323.28 |

14天 (0#CN14DRPO=SS) | 1.7350 | 1.8250 | -9.00 | 157.46 |

回购定盘利率 | ||||

其中:隔夜 (CN1DRPFIX=CFXS) | 1.8300 | 1.8563 | -2.63 | |

七天 (CN7DRPFIX=CFXS) | 1.8000 | 1.9000 | -10.00 | |

14天 (CN14DRPFIX=CFXS) | 1.8500 | 1.9300 | -8.00 | |

Shibor | ||||

其中:隔夜 (SHICNYOND=) | 1.8270 | 1.8320 | -0.50 | |

七天 (SHICNYSWD=) | 1.7630 | 1.8450 | -8.20 | |

三个月 (SHICNY3MD=) | 1.7300 | 1.7260 | +0.40 | |

注:上述银行间质押式回购成交量统计口径为存款类机构以利率债为抵押的成交金额。(完)