리플코인 아무도 설명 못 하는 XRP의 ‘이상한 침묵’… 숫자를 보면 오히려 소름 돋는 이유리플코인 아무도 설명 못 하는 XRP의 ‘이상한 침묵’… 숫자를 보면 오히려 소름 돋는 이유

지금 XRP 가격만 보면 솔직히 재미없지

차트도 죽어 있고 커뮤니티도 예전만큼 시끄럽지 않아

근데 숫자만 차분히 놓고 보면 분위기가 완전히 달라져

(이어서 계속)

1️⃣ 😶🌫️ 가격은 -48%인데, 돈은 정반대로 움직인다

2025년 고점 $3.66 → 지금 $1.85 근처, 체감상 반토막인데도 미국 현물 XRP ETF 누적 순유입이 이미 $11.3억~$13억 레인지야. 가격 빠질수록 돈이 들어온다는 건, 이거 개인 심리가 아니라 기관 포지션 구축이라는 뜻으로 봐야 해.

2️⃣ 💸 AUM이 말해주는 ‘진짜 수요’ 규모

출시 두 달도 안 돼서 XRP 현물 ETF 총 AUM이 $12.5억(약 1.7조 원) 근처까지 올라왔어. 이건 “테스트용 ETF” 수준이 아니라, 최소 몇 년 보고 들어온 자금 규모야. 장난으로 들어오기엔 숫자가 너무 큼.

3️⃣ 🏦 카나리 ETF 하나만 봐도 답 나온다

카나리 캐피탈 XRP ETF 하나에서만 누적 유입 $3.84억. 이건 그냥 ‘선호 ETF’가 아니라, 기관들이 “여기다” 찍고 몰린 느낌이야. ETF 안에서도 쏠림이 있다는 게 핵심.

4️⃣ 📈 29일 연속 순유입 = 이건 거의 기록물

XRP ETF가 20일 후반~30일 가까이 연속 순유입을 찍었는데, 이건 비트코인·이더리움 ETF랑 비교해도 이상할 정도로 꾸준해. 하루 이틀 들어왔다 나간 돈이 아니라, 정기적으로 들어오는 자금 흐름이라는 얘기야.

5️⃣ 🚫 블랙록? 없다. 그래서 더 의미 있다

웃긴 게 뭔지 알아? 블랙록은 아직 접수도, 승인도 없음. 루머만 돌아. 근데도 이 정도 자금이 들어온 거야. 즉, “블랙록 기대감” 없이도 이미 이 정도면, 나중에 진짜 대형 하우스 붙으면 상상력 열리는 구조지.

6️⃣ 🧲 거래소 XRP가 사라지고 있다

온체인 보면 거래소 보유 XRP가 약 39.5억 → 26억 개, 불과 두 달 사이에 -45%야. 연 단위로 보면 최대 -58%까지 빠졌다는 데이터도 있어. 이건 누가 봐도 ‘안 팔고 옮겨둔다’는 시그널이지.

7️⃣ 🔒 ETF·콜드월렛으로 묶이는 물량

ETF 커스터디, 기관 콜드월렛 쪽으로 수억 개 단위 XRP가 계속 이동 중이야. 이 물량들은 단타로 시장에 나오는 성격이 아님. 그래서 가격은 안 가는데, 위에서 누가 계속 눌러도 안 무너지는 이유가 설명돼.

8️⃣ 📉 가격이 안 가는 게 오히려 이상한 구간

지금 가격은 $1.85~$1.88 지지, 위로는 $1.95~$2.00 저항. 솔직히 재미없는 박스권인데, 이 박스가 자금 유입 + 공급 감소랑 동시에 나타난다는 게 핵심 포인트야. 보통 이런 조합은 오래 못 감.

9️⃣ 🏦 리플, 그냥 코인 회사가 아니다

2025년 12월, 리플이 OCC 조건부 은행 라이선스를 확보했어. 이건 “미국 연방 규제권 안으로 들어왔다”는 뜻이야. 코인 프로젝트 중에 이 레벨까지 온 애들 거의 없음.

🔟 🌐 실사용 데이터가 결국 모든 걸 결정한다

RLUSD 시총이 $13억~$13.6억까지 커졌고, 리플 결제 네트워크는 아시아·중동 쪽에서 실사용 비중 60% 이상 얘기 나와. 투기 말고, 실제 돈이 오가는 네트워크라는 점이 XRP의 가장 무서운 부분이야.

한 줄로 정리하면 이거야

가격은 조용한데, 돈·물량·규제는 전부 같은 방향으로 움직이고 있다

이런 구간은 늘 그랬듯

지루해서 사람들 다 떠난 다음에

갑자기 결과가 튀어나오더라

트렌드 어낼리시스

리플코인 XRP가 안 오르는 진짜 이유… 지금 시장이 일부러 ‘조용히’ 만드는 구간이다리플코인 XRP가 안 오르는 진짜 이유… 지금 시장이 일부러 ‘조용히’ 만드는 구간이다 🕳️📉

차트만 보면 진짜 재미없지? 😑

근데 데이터 뜯어보면 오히려 너무 노골적으로 수상한 구간임

이런 타이밍은 항상 개미 털리고 판이 바뀌기 직전이었어 (이어서계속)

이어서 계속👇

1️⃣ 💸😵 현재 XRP 가격 $1.88 (고점 1.88 / 저점 1.84) 이 딱 사람 멘탈 녹이는 구간임… 위도 아니고 아래도 아니라서 개미들 “왜 안 가?” 하다가 포기 매도 나오는 가격대 😮💨📉

2️⃣ 🏦🔥 스탠다드차타드가 2026년 $8 시나리오를 공식 언급했는데, 이게 웃긴 게 뭐냐면… 지금 가격 기준으로 +325%~330% 상승 여력을 메이저 은행이 입 밖에 냈다는 거 자체가 게임 체인저임 😳📈

3️⃣ 🧠⚖️ 예전 XRP는 “SEC가 뭐라 할까?”가 가격을 눌렀는데, 지금은 구조가 바뀜 → 가격 변수 = 규제 ❌ / 자금 유입 규모 + 유통 물량 ⭕ 완전히 수급 자산으로 변신 중임 🔄💰

4️⃣ 💼🦈 월가 자본이 리플 ‘토큰’이 아니라 ‘회사 지분’으로 들어옴 → 약 $500M 투자 + 기업가치 $40B 평가 이건 단타가 아니라 글로벌 결제 인프라에 자리 잡겠다는 베팅임 🏗️🌍

5️⃣ 🧾🧹 SEC 소송 리스크 정리 이후부터 분위기가 달라진 게 느껴짐… 예전엔 “한 방에 끝날 수도”였는데, 지금은 “얼마까지 갈 수 있냐” 계산하는 시장으로 바뀜 📊🤝

6️⃣ 🏛️🚦 연방 은행·신탁 차터 이슈도 핵심은 ‘완료’가 아니라 제도권 레일에 올라탔다는 사실 자체임… 기관 입장에선 이게 있어야 내부 컴플라이언스 통과함 🧠✅

7️⃣ 🪙🩸 RLUSD(리플 스테이블코인) 까지 붙으면서, 리플 생태계가 송금·결제·정산 풀세트로 가는 그림이 나옴 → XRP는 그 한가운데서 속도·유동성 역할로 재평가 받는 구조 🛤️⚡

8️⃣ 🧲📥 수급이 진짜 이상함… XRP 연동 투자상품(ETF·ETP 포함) 기준 월간 +$424M급 순유입 얘기가 나오는데, 이 와중에 가격은 안 움직임 → 이건 누가 봐도 흡수 구간임 🕸️💰

9️⃣ 🚨📦 제일 중요한 데이터: 거래소 보유량이 3.76B → 약 1.6B 수준으로 급감 얘기 나옴… 거래소 물량은 ‘당장 던질 수 있는 물량’인데, 이게 줄면 한 번 튈 때 호가가 비는 구조 됨 😱📉➡️📈

🔟 🧠🪤 그래서 내 결론은 이거임

개인은 지루함+불신으로 던지고, 기관·상품은 말없이 흡수 중

이 조합이 제일 무서운 게 뭐냐면… 어느 날 뉴스 하나에 공급이 없어서 가격이 순간 이동한다는 거임 🚀🧨

(단, 공급 얇아질수록 위아래 변동성은 더 잔인해질 수 있음 ⚡🥶)

2025년 마지막 날, 비트코인은 8만 8208달러에 거래되고 있어요2025년 마지막 날, 비트코인은 8만 8208달러에 거래되고 있어요.

많은 분들이 궁금해하시죠.

과연 2026년에는 과거처럼 75퍼센트 폭락하는 대세 하락장이 올까요, 아니면 완전히 새로운 사이클이 펼쳐질까요.

오늘 이 이야기의 결론부터 말씀드릴게요.

지금 확인된 데이터만 놓고 보면, 전통적인 4년 주기 대폭락 시나리오보다 사이클이 연장되는 시나리오가 훨씬 더 설득력 있어 보여요.

그 이유를 지금부터 최신 숫자와 함께 하나하나 풀어드릴게요.

먼저 현재 비트코인 시장 상황부터 짚어볼게요.

2025년 12월 31일 기준으로 비트코인 가격은 8만 8208달러예요.

전일 대비 1118달러, 약 1퍼센트 정도 올랐고요.

장중 고점은 8만 9250달러, 저점은 8만 6782달러였어요.

2025년을 돌아보면, 비트코인은 연초 6만 달러대에서 출발해서 10월경에는 10만 달러를 넘어 사상 최고가를 경신했어요.

일부 추정에 따르면 11만 달러 부근까지 치솟았다는 분석도 있고요.

그러다가 12월 말 현재는 고점 대비 약 30퍼센트에서 35퍼센트 정도 조정을 받은 상태예요.

여기서 중요한 포인트가 있어요.

과거 비트코인 역사를 보면, 2015년, 2018년, 2022년에 각각 큰 저점을 찍었고, 저점 이후 약 36개월간 상승한 뒤 12개월에 걸쳐 80퍼센트 가까이 폭락하는 패턴이 반복됐어요.

이걸 4년 주기 사이클이라고 부르죠.

비트코인 반감기와 맞물려 있어서 많은 투자자들이 이 패턴을 맹신해왔어요.

그런데 2025년 상황을 보면, 이 전통적인 4년 사이클이 깨지고 있다는 신호가 곳곳에서 포착되고 있어요.

2022년 저점이 1만 5000달러 수준이었는데요.

거기서 2025년 말 현재 8만 8000달러까지 오르려면 약 700퍼센트 상승한 거예요.

과거 사이클에서도 저점 대비 비슷한 상승률을 보여줬으니까, 시간 구조상으로는 유사해 보여요.

그런데 결정적인 차이가 있어요.

과거에는 고점 대비 75퍼센트에서 84퍼센트까지 폭락했거든요.

2018년에는 84퍼센트, 2022년에는 77퍼센트 빠졌어요.

지금은 고점 대비 35퍼센트 조정에 불과해요.

훨씬 완만하죠.

이게 왜 그런 걸까요.

답은 유동성에 있어요.

비트코인 사이클의 본질은 반감기가 아니라 글로벌 유동성 사이클이라는 관점이 최근 몇 년간 주목받고 있어요.

쉽게 말해서, 시장에 돈이 많이 풀리면 비트코인이 오르고, 돈이 빠지면 비트코인이 떨어진다는 거예요.

그리고 지금 유동성 상황이 과거 대폭락 시기와는 완전히 달라요.

핵심 변수 세 가지를 말씀드릴게요.

첫 번째는 연준의 양적긴축, 즉 QT 종료예요.

두 번째는 역레포, 영어로 RRP라고 하는데요, 이게 거의 바닥났다는 거예요.

세 번째는 미국 재무부 일반계정, TGA라고 하는데요, 이게 더 이상 급격히 올라가는 재충전 국면이 아니라는 거예요.

이 세 가지를 하나씩 살펴볼게요.

먼저 연준의 양적긴축 종료와 T-bill 매입 이야기예요.

2025년 12월 10일, 뉴욕 연방준비은행이 공식 발표를 했어요.

12월 12일부터 준비금 관리 매입, 영어로 Reserve Management Purchases라고 하는데요, 줄여서 RMP라고 불러요.

이걸 통해서 매달 약 400억 달러 규모의 단기국채, T-bill을 매입하기 시작한다고 발표한 거예요.

400억 달러면 우리 돈으로 약 5조 6000억 원 정도 되는 어마어마한 금액이에요.

연준과 뉴욕 연방준비은행은 이게 기술적인 목적이라고 말하고 있어요.

준비금 관리를 위한 거라는 거죠.

그런데 회계적으로 보면 이건 연준의 대차대조표를 늘리는 방향이에요.

쉽게 말해서 양적완화, QE와 비슷한 효과를 낸다는 거예요.

시장에서는 이걸 QE-lite, 미니 양적완화라고 부르고 있어요.

실제로 로이터 통신 보도에 따르면, 이 매입이 시장 가격에 반영될 여지가 충분하다고 분석하고 있어요.

블룸버그는 향후 12개월간 2200억 달러, 우리 돈으로 약 308조 원 규모의 유동성 공급이 예상된다고 전망했고요.

그리고 2025년 10월 연방공개시장위원회, FOMC 의사록을 보면요.

양적긴축이 끝나면 만기 도래하는 주택저당증권이나 기관채 상환분을 T-bill로 재투자한다는 논의가 담겨 있어요.

이건 양적긴축에서 양적완화로 방향을 트는 신호탄이에요.

일부 민간 리서치에서는 양적긴축 2단계, QT2가 2025년 12월 1일에 종료됐다고 분석하기도 해요.

두 번째 핵심 변수, 역레포 잔액을 볼게요.

역레포가 뭐냐면요, 금융기관들이 남는 현금을 연준에 맡기고 이자를 받는 제도예요.

연준 입장에서는 시장의 유동성을 빨아들이는 역할을 하죠.

그런데 이 역레포 잔액이 지금 거의 바닥났어요.

미국 연방준비은행 경제 데이터, FRED 기준으로 2025년 12월 30일 역레포 잔액이 약 126억 달러예요.

우리 돈으로 약 17조 6000억 원 정도밖에 안 돼요.

사이클 고점 때는 수조 달러에 달했거든요.

그때와 비교하면 사실상 바닥권이에요.

이게 왜 중요하냐면요.

역레포 잔액이 많다는 건 시장에 풀릴 수 있는 대기 자금이 연준에 묶여 있다는 뜻이에요.

반대로 역레포 잔액이 바닥났다는 건, 더 이상 유동성을 흡수할 여력이 없다는 뜻이에요.

돈을 빨아들이던 댐이 말라버린 거죠.

앞으로 시장에 돈이 풀리면 그대로 자산 시장으로 흘러갈 수밖에 없는 구조가 된 거예요.

세 번째 핵심 변수, 미국 재무부 일반계정, TGA를 볼게요.

TGA는 쉽게 말해서 미국 정부의 주머니예요.

세금 걷고 국채 발행해서 여기다 돈을 쌓아두는 거죠.

TGA에 돈이 쌓이면 시장에서 유동성이 빠져나가는 효과가 있어요.

반대로 TGA에서 돈을 풀면, 정부 지출을 통해서 시장에 유동성이 공급되는 거고요.

미국 재무부 공식 데이터를 보면요.

2025년 12월 24일 기준으로 TGA 잔고가 약 8015억 달러예요.

우리 돈으로 약 1123조 원 정도 되는 큰 금액이에요.

다른 자료에서는 8300억 달러에서 8500억 달러 수준으로 나오기도 하고요.

출처마다 시점이나 정의가 조금씩 달라서, 대략 8000억에서 9000억 달러 사이로 보는 게 안전해요.

중요한 건 방향성이에요.

TGA가 급격히 올라가는 재충전 국면은 지나갔어요.

물론 레벨 자체가 크기 때문에 변동할 때마다 시장에 영향을 주긴 하지만요.

적어도 과거처럼 대규모 유동성 흡수가 일어나는 상황은 아니라는 거예요.

자, 이 세 가지를 종합해볼게요.

역레포는 거의 고갈돼서 더 이상 유동성을 흡수할 여력이 없어요.

TGA도 급격한 재충전 국면이 끝나서 유동성 흡수 압력이 약해졌어요.

거기에 연준이 매달 400억 달러씩 T-bill을 사들이기 시작했어요.

결론이 뭐냐면요, 유동성 방향이 상방으로 기울고 있다는 거예요.

시장에 돈이 풀리는 쪽으로 판이 짜이고 있다는 뜻이에요.

그런데 여기서 한 가지 주의해야 할 게 있어요.

유동성만 좋아진다고 무조건 비트코인이 오르는 건 아니에요.

경기 상황도 봐야 해요.

여기서 등장하는 게 ISM 제조업 PMI예요.

PMI가 뭐냐면요, 구매관리자지수라고 해서 경기 상황을 나타내는 대표적인 선행지표예요.

50을 기준으로 50보다 높으면 경기 확장, 50보다 낮으면 경기 수축으로 해석해요.

2025년 11월 미국 ISM 제조업 PMI는 48.2예요.

50보다 낮으니까 경기 수축 국면이라는 뜻이에요.

10월에는 48.7, 9월에는 49.1이었어요.

계속 50 아래에 머물러 있는 거죠.

역사적으로 비트코인 가격과 ISM PMI는 높은 동조성을 보여왔어요.

PMI가 바닥을 찍고 올라갈 때 비트코인도 상승하고, PMI가 고점을 찍고 내려갈 때 비트코인도 하락하는 패턴이 반복됐어요.

지금 PMI가 아직 50 아래에 있다는 건, 경기 확장 기반의 강한 상승장이 아직 확정된 게 아니라는 뜻이에요.

하지만 과거에도 유동성이 먼저 좋아지고 PMI가 나중에 따라오는 경우가 많았어요.

유동성이 선행지표 역할을 하고, PMI가 후행지표 역할을 하는 거죠.

그래서 PMI가 50을 뚫고 올라가는 시점, 아마 2026년 상반기가 될 수도 있는데요.

그때가 진짜 강세장의 클라이맥스가 될 수 있다는 분석이 나오고 있어요.

이제 온체인 데이터를 볼게요.

온체인이란 블록체인 위에 기록된 데이터를 분석하는 거예요.

여기서 중요한 지표가 손실 상태 비트코인 공급 비율이에요.

쉽게 말해서, 지금 가격보다 비싸게 산 비트코인이 얼마나 되느냐는 거예요.

글래스노드 주간 리포트에 따르면요.

손실 상태 비트코인 공급량이 670만 BTC예요.

7일 이동평균 기준이고요.

이건 이번 사이클 최고 수준이에요.

전체 유통량의 약 23퍼센트가 손실 상태라는 뜻이에요.

이 수치가 높다는 건 두 가지 의미가 있어요.

하나는 약세 신호예요.

물린 사람들이 많으면 가격이 조금만 올라도 본전 심리에 던지는 물량이 나올 수 있거든요.

이걸 오버헤드 서플라이, 머리 위에서 눌러오는 공급이라고 불러요.

매도 압력이 커질 수 있다는 거죠.

그런데 다른 한편으로는 반대 해석도 가능해요.

손실을 보고 있는 사람들이 많다는 건, 이미 팔 사람은 다 팔았을 가능성도 있다는 거예요.

이걸 셀러 이그저스천, 매도자 탈진이라고 불러요.

더 이상 던질 물량이 없어서 바닥이 가깝다는 신호로 읽을 수도 있는 거죠.

실제로 장기보유자 데이터를 보면요.

코인데스크 보도에 따르면, 장기보유자, 영어로 LTH라고 하는데요.

이들의 비트코인 공급량이 2025년 11월에 1433만 BTC로 주기적 저점을 찍었어요.

조정 구간과 맞물려서 장기보유자들의 매도 압력이 완화됐다는 해석이 나오고 있어요.

그래서 지금 상황은 혼합 신호가 뜨는 거예요.

손실 물량은 늘었는데, 장기보유자 쪽에서는 매도가 둔화되고 있어요.

이건 대폭락이 오기 직전의 패턴과는 달라요.

과거 대세 하락장에서는 장기보유자들까지 패닉셀에 동참하면서 시장이 무너졌거든요.

자, 이제 종합 결론으로 갈게요.

전통적인 4년 주기 사이클대로라면, 2026년 말에 비트코인이 3만 달러를 재방문하는 시나리오가 열려 있어요.

과거 패턴을 기계적으로 적용하면 그렇다는 거죠.

하지만 최신 데이터는 그 가능성을 낮게 보고 있어요.

강세 쪽 근거를 정리해볼게요.

양적긴축이 종료됐어요.

매달 400억 달러 T-bill 매입이 시작됐어요.

역레포가 거의 고갈돼서 유동성 흡수 여력이 없어요.

TGA도 급격한 재충전 국면이 끝났어요.

장기보유자 매도 압력이 둔화되고 있어요.

경계해야 할 근거도 있어요.

PMI가 아직 50 아래에 있어서 경기 확장이 확정된 게 아니에요.

손실 상태 비트코인 공급이 670만 BTC로 이번 사이클 최고치라서 오버헤드 부담이 있어요.

그래서 현실적인 결론은 이거예요.

대세 하락장이 와서 75퍼센트 깔끔하게 빠지는 전통적인 약세장보다는요.

유동성 완화 속에서 시간을 끄는 조정과 횡보, 그리고 이벤트성 급락이 섞인 장이 더 그럴듯해 보여요.

2026년이 하락장이 아니라 오히려 유동성 장세의 클라이맥스가 될 수도 있다는 거죠.

기관들의 2026년 전망을 보면요.

낙관적인 쪽에서는 비트코인이 15만 달러에서 25만 달러까지 갈 수 있다고 봐요.

비트와이즈나 그레이스케일 같은 곳에서 이런 전망을 내놓고 있어요.

이들은 4년 주기가 깨지고 기관 시대가 열렸다고 분석해요.

비트코인 현물 ETF 유입과 기관 수요가 과거와는 완전히 다른 구조를 만들었다는 거죠.

비관적인 쪽에서는 6만 달러에서 6만 5000달러 정도가 바닥이 될 수 있다고 봐요.

일부에서는 4만 7000달러에서 5만 8000달러까지 떨어질 수 있다는 예측도 있고요.

하지만 대다수 기관 분석가들은 과거처럼 75퍼센트 이상 폭락하는 시나리오는 가능성이 낮다고 보고 있어요.

여기서 핵심 포인트를 하나 더 짚어드릴게요.

비트코인 가격은 이제 반감기보다 글로벌 유동성과 더 높은 상관관계를 보여요.

일부 분석에 따르면 비트코인과 글로벌 유동성의 상관계수가 50퍼센트에서 65퍼센트에 달한다고 해요.

델파이 디지털 같은 리서치 기관에서는 2026년 유동성 차트가 암호화폐 시장의 방향을 결정할 거라고 분석하고 있어요.

앞으로 주목해야 할 체크리스트를 정리해드릴게요.

첫째, 뉴욕 연방준비은행의 T-bill 매입 일정과 실제 매입 규모예요.

말로만 하는 건지, 실제로 매입을 늘리고 있는지 확인해야 해요.

둘째, 연준 대차대조표예요.

연준 공식 주간 보고서 H.4.1을 보면 총자산과 구성 변화를 추적할 수 있어요.

셋째, TGA 잔고예요.

갑자기 재충전에 들어가면 유동성이 흡수되니까 주의해야 해요.

넷째, 역레포 잔액이에요.

다시 커지기 시작하면 유동성 흡수가 재개됐다는 신호예요.

다섯째, ISM PMI예요.

50을 상회하면 경기 확장이 확인되는 거고, 그때가 본격적인 상승장 신호가 될 수 있어요.

여섯째, 글래스노드 온체인 데이터예요.

손실 상태 공급량과 장기보유자 동향을 계속 추적해야 해요.

마지막으로 중요한 점을 말씀드릴게요.

지금 시장은 과거 2017년, 2021년 상황과는 완전히 달라요.

그때는 유동성 긴축 국면이었어요.

지금은 유동성 재공급의 초입에 와 있어요.

4년 주기론을 맹신해서 2026년 초에 전량 매도하거나 공매도 포지션을 잡는 건요.

다가올 유동성 주도 파동을 놓치는 실수가 될 수 있어요.

물론 리스크 요인도 분명히 있어요.

2026년 하반기 이후에 실제로 경기 침체가 닥칠 경우요.

유동성 힘으로 버티던 자산 시장이 동반 급락할 가능성은 여전히 열려 있어요.

그래서 PMI 지표 추적은 필수예요.

PMI가 계속 50 아래에 머물면서 하락 추세를 보이면 경계해야 하고요.

PMI가 50을 뚫고 올라가면 강세장 시나리오에 더 힘이 실리는 거예요.

정리해볼게요.

2025년 12월 31일 현재, 비트코인은 8만 8208달러예요.

고점 대비 약 35퍼센트 조정을 받았지만, 과거 대세 하락장의 75퍼센트 폭락과는 확연히 다른 모습이에요.

연준의 양적긴축이 종료되고 매달 400억 달러 T-bill 매입이 시작됐어요.

역레포 잔액은 126억 달러로 거의 바닥났어요.

TGA도 급격한 재충전 국면이 끝났어요.

유동성 방향이 상방으로 기울고 있는 거예요.

다만 ISM 제조업 PMI가 48.2로 아직 수축 국면이라서요.

경기 확장 기반의 강한 상승장이 확정된 건 아니에요.

손실 상태 비트코인 공급도 670만 BTC로 이번 사이클 최고치를 기록하고 있어서 오버헤드 부담이 있고요.

하지만 장기보유자 매도 압력이 둔화되고 있어서 바닥 신호도 함께 나오고 있어요.

결론적으로, 전통적인 4년 주기 대폭락 시나리오보다는 사이클 연장 시나리오가 더 설득력 있어 보여요.

2026년은 하락장이 아니라 오히려 유동성 장세의 정점이 될 수도 있어요.

다만 PMI와 유동성 지표를 지속적으로 모니터링하면서 시나리오를 업데이트해나가는 게 중요해요.

비트코인 시장은 이제 반감기 4년 주기의 시대를 지나서요.

글로벌 유동성 사이클의 시대로 진입하고 있어요.

연준의 정책 방향, 역레포와 TGA 잔고, 그리고 ISM PMI가 앞으로 비트코인 가격을 결정하는 핵심 변수가 될 거예요.

이 변수들을 꾸준히 추적하시면서 현명한 투자 판단을 하시길 바랍니다.

비트코인, 다들 4년 사이클만 보고 있다… 근데 진짜 방향은 이미 정해졌다비트코인, 다들 4년 사이클만 보고 있다… 근데 진짜 방향은 이미 정해졌다 🔐📉📈

지금 BTC 보면서

“아 이제 사이클 끝났네”

이 말 나오는 순간이 항상 판이 바뀌는 타이밍이더라 😈

(이어서계속)

이어서 계속👇

1️⃣ 🔥 BTC 현재 가격 약 $88,000

오늘 하루만 봐도 고점 $89,200 / 저점 $86,700이야. 이게 중요한 이유가 뭐냐면, 이 정도 변동성에서 아래로 안 깨지고 계속 지켜진다는 건 이 구간에 실제 현금 매수 대기 수요가 있다는 뜻이야. 그냥 말이 아니라 체결 데이터가 증명 중 💰📊

2️⃣ ⏰📉 사람들이 제일 좋아하는 공식

“36개월 상승 → 이후 12개월 -80% 폭락”

그래서 2026년 $30K 재방문 얘기 나오는데, 이건 시간표만 외운 분석이야. 시장은 달력 안 봐. 돈이 들어오면 안 떨어지고, 빠지면 떨어지는 구조야 😤🧠

3️⃣ 🩸 온체인 지표는 솔직히 찜찜하긴 해

현재 손실 상태 BTC 물량이 약 670만 BTC 수준, 최근 2년 중 최고권이야. 이 말은 위쪽에 물린 사람들 매물벽이 두껍다는 뜻이고, 그래서 가격이 위로 갈 때마다 숨 막히는 거지 😵💫🧱

4️⃣ 🧊 근데 여기서 대부분이 착각해

“손실 물량 많다 = 바로 폭락”

이 공식은 절반만 맞아. 진짜 중요한 건 그 물량이 시장에 쏟아지느냐, 아니면 조용히 흡수되느냐야. 지금은 거래량·가격 구조상 흡수 쪽 흐름이 더 강해 보여 😏🧲

5️⃣ 🏭 경기 지표 하나 딱 보면 분위기 바로 나와

ISM 제조업 PMI = 48.2

50 아래면 공식적으로 미국 제조업 수축 국면이야. 그래서 지금이 “미친 불장 초입”이라고 말하긴 솔직히 무리야. 리스크온 명분이 아직 약해 😬📉

6️⃣ 💡 그래서 난 반감기보다 경기순환을 봐

그리고 경기순환의 본질은 결국 유동성이야.

중요한 포인트 하나 👉 PMI는 항상 유동성 뒤따라서 늦게 움직여. 가격은 먼저 움직이고, 지표는 나중에 따라온다 📊⏳

7️⃣ 🧯 여기서 진짜 핵심 숫자 등장

연준 RRP(역레포) 잔액 약 $12.6B

과거에는 $2조 넘게 쌓였던 유동성 흡수 장치야. 지금은 거의 바닥. 이건 연준이 더 이상 시장에서 돈을 빨아들이기 어려운 상태라는 뜻이야 🧟♂️🔻

8️⃣ 🏦 TGA(미 재무부 일반계정)

현재 대략 $800B(8천억 달러) 수준에서 움직여. 레벨은 높지만, 최근 흐름은 급격한 재충전이 아니라 횡보·지출 구간이야. 이건 시장 입장에선 중립~약한 플러스 😤📎

9️⃣ 💣 결정타 하나

QT 종료 + 월 약 $40B 규모 T-bill 매입 시작

연준은 “기술적 관리”라고 말하지만, 회계적으로 보면 대차대조표가 다시 커지는 구조야. 시장에서는 이걸 솔직히 QE-lite로 해석하는 게 정상이지 📈🔥

🔟 🧠 그래서 내 결론은 이거

2026년에 -75%짜리 깔끔한 대폭락보다는,

✔ 위로는 막히고

✔ 아래로는 유동성이 받쳐주면서

조정·횡보를 길게 끌다가 사이클이 연장되는 장이 훨씬 현실적이야.

다만 PMI가 아직 50 아래라서 중간중간 급락 이벤트는 각오해야 해 😈📌

이 시장에서 제일 위험한 건

“예전이랑 똑같겠지”라는 생각이야.

진짜 방향은 항상 유동성 → 가격 → 지표

이 순서로 먼저 결정된다 🤫

12/31 미국 증시와 비트코인뉴욕증시의 3대 주가지수는 연말 마지막 거래일을 하루 앞두고 사흘 연속 약세로 마감했습니다. 뚜렷한 시장 재료가 없는 가운데 투자자들은 연말 랠리보다는 차익 실현과 포지션 정리에 무게를 두는 모습이었습니다. 이날 공개된 12월 연방공개시장위원회(FOMC) 의사록에서는 기준금리 인하 속도를 둘러싼 위원들 간 이견이 드러났습니다. 의사록에는 일부 참가자가 이번 회의에서 금리를 인하한 뒤 당분간 목표 금리를 동결하는 것이 적절하다고 제안했다는 내용이 담겼고, 대부분은 금리 인하를 지지했지만 일부는 동결을 선호했다는 문구도 포함됐습니다.

비트코인 가격은 87K 아래로 내려갔다가 반등하며 89.4K까지 상승한 뒤 다시 조정을 받았고, 현재는 88K에서 지지를 받으며 88.3K 부근에서 가격을 형성 중입니다. 88K와 200일 이동평균선이 지지로 작용하며 반등해 90K 위로 안착한다면 상승 추세 전환을 기대해 볼 수 있을 것으로 보입니다.

반면 87K 아래로 다시 하락해 86K까지 이탈할 경우 82K까지 하락 구간을 열어두고 대응이 필요해 보입니다.

개인적인 의견으로 투자는 본인의 선택입니다. 피드백은 언제나 환영합니다.

차트를 어떻게 해석하고, 거래는 어떻게 진행해야 해...

안녕하세요?

트레이더 여러분, 반갑습니다.

"팔로우"를 해 두시면, 언제나 빠르게 새로운 정보를 얻으실 수 있습니다.

오늘도 좋은 하루되세요.

-------------------------------------

Trend Check (TC) 지표는 PVT + OBV + StochRSI 지표를 종합 평가한 지표입니다.

따라서, 0 지점을 상향 돌파한다면 매수세가 강하다는 의미로 가격이 상승할 가능성이 높다는 것을 의미합니다.

StochRSI 지표는 주가의 과매수·과매도 구간을 빠르게 감지해 매매 신호로 활용할 수 있는 동행 지표입니다.

OBV 지표는 주가 상승일의 거래량을 더하고 하락일의 거래량을 빼 누적해 매수·매도 압력을 파악하는 거래량 지표로 거래량이 주가에 선행한다는 전제에서 개발된 지표입니다.

PVT 지표는 주가의 움직임과 거래량을 함께 반영해 시장의 매수·매도 압력과 추세를 분석하는 기술적 분석 도구로 거래량의 누적과 가격 변동성을 결합해 시장의 수급과 추세를 민감하게 반영하는 것이 특징입니다.

이러한 지표들을 종합 평가함으로서 거래의 시점을 산정하는데 활용할 수 있게 되었습니다.

다만, StochRSI 지표가 과매수 구간에 있는지 과매도 구간에 있는지에 따라 추세가 변동될 가능성이 있으므로 따라 StochRSI 지표를 표시하였습니다.

StochRSI 지표가 과매수 구간으로 진입하게 되면 상승에 제약을 받을 가능성이 높고, 과매도 구간으로 진입하게 되면 하락에 제약을 받을 가능성이 높습니다.

그러므로, TC 지표와 함께 StochRSI 지표의 파동을 확인하는 것이 좋습니다.

OBV 지표는 Low Line ~ High Line 구간에 위치해 있다면 가격을 횡보할 가능성이 높습니다.

그리고, High Line 이상으로 상승하게 되면 상승세를, Low Line 이하로 하락하게 되면 하락세를 보일 가능성이 높습니다.

이를 확인하기 위해서 OBV 지표를 따로 추가하였습니다.

종합해 보면, TC 지표가 상승세를 보이거나 0 지점 이상에서 유지된다면 가격은 상승세를 보일 가능성이 높다고 해석합니다.

다만, StochRSI 지표와 OBV 지표의 움직임을 확인하여 상승세를 유지할 수 있는지 아니면 하락세로 전환될 것인가를 판단하게 됩니다.

따라서, 가격이 상승세를 이어가기 위해서는

1. TC 지표가 0 지점 이상에서 상승세를 보여야 하고,

2. StochRSI 지표는 과매수 구간으로 진입하지 않은 상태에서 상승세를 보여야 하고,

3. OBV 지표는 High Line 이상에서 유지되거나 상승세를 보여야 합니다.

가격이 하락세를 이어가기 위해서는 위의 가격이 상승세를 이어가기 위한 조건의 반대로 생각하시면 됩니다.

만일 TC 지표와 다르게 StochRSI 지표나 OBV 지표가 보인다면, 가격은 횡보할 가능성이 높으므로 거래시 이점에 유의해야 합니다.

-

지표는 대부분 1D 차트를 기준으로 만들어졌기 때문에 1D 차트의 움직임을 먼저 확인하는 것이 중요합니다.

그 다음으로 자신이 거래하는 타임 프레임 차트의 움직임에 1D 차트의 움직임을 반영하여 거래를 진행하시면 좋습니다.

즉, 1D 차트의 움직임이 상승세를 보인다면, 자신이 거래하는 타임 프레임 차트에서 거래서 가격이 상승할 것이라는 것을 감안하여 거래를 진행해야 합니다.

따라서, 가격이 하락시 투자금은 적게 투자 기간은 짧게 하여 빠른 대응을 하고(손절지점을 짧게), 가격이 상승시에는 투자금은 높게 투자 기간은 좀 더 길게(손절 지점을 여유있게)하여 거래를 진행하는 것이 좋습니다.

-

보조 지표는 말그래도 차트를 해석하는데 보조적인 역할을 한다고 생각해야 합니다.

중요한 것은 가격 부분에 설정할 지지와 저항 지점이나 구간과 1M, 1W, 1D 차트의 M-Signal 지표의 움직임을 확인하는 것입니다.

차트의 전체적인 움직임을 확인하기 위해서는 1M, 1W, 1D 차트의 M-Signal 지표의 움직임을 확인하시면 됩니다.

가격이 상승세를 이어가기 위해서는 1M 차트의 M-Siganl 지표 이상에서 가격을 유지해야 합니다.

그렇지 못하다면 하락세를 보일 가능성이 높으므로 하락장에 대한 대응 방안을 생각해 두어야 합니다.

만일 1M 차트의 M-Signal 지표 이하에 가격이 위치해 있다면, 투자 기간을 짧게 하여 거래를 진행하는 것이 좋습니다.

그만큼 손절 지점도 짧게 설정하는 것이 좋습니다.

이를 위해 HA-MS 지표에는 지지와 저항 지점을 표시하도록 만든 지표들이 추가되어 있습니다.

대표적인 지표는 HA-Low, HA-High 지표입니다.

HA-Low, HA-High 지표는 하이킨아시 차트를 활용하여 거래하기 위해 만든 지표입니다.

HA-Low 지표는 저점 구간을 표시하므로 지지 받는다면 매수 시기에 해당됩니다.

HA-High 지표는 고점 구간을 표시하므로 저항 받는다면 매도 시기에 해당됩니다.

이를 좀 더 명확하게 하기 위해서 추가된 지표가 DOM(60), DOM(-60) 지표 입니다.

DOM(-60) 지표는 HA-Low 지표와 마찬가지로 저점 구간을 표시합니다.

DOM(60) 지표는 HA-High 지표와 마찬가지로 고점 구간을 표시합니다.

그러므로, 형성된 DOM(-60) ~ HA-Low 구간이나 HA-Low ~ DOM(-60) 구간에서 지지 받는다면 매수 시기에 해당됩니다.

형성된 HA-High ~ DOM(60) 구간이나 DOM(60) ~ HA-High 구간에서 저항 받는다면 매도 시기에 해당됩니다.

-

이러한 구간이나 지점에서 지지 여부를 확인할 때, 앞서 말씀드린 보조 지표의 해석을 추가한다면 지지 여부를 판단하는데 큰 도움을 받게 될 것 입니다.

즉, 가격의 움직임이 지지 받는다고 판단하였지만, 보조 지표의 움직임이 그에 해당되지 않는다면 가격은 하락세를 보이게 될 가능성이 높습니다.

-

지표들의 움직임에 따라 거래를 진행하다 보면, 어느 날 갑자기 반대로 거래하고 있는 자신을 발견할 수 있습니다.

그 이유는 자신의 생각으로 지표들의 움직임을 미리 판단하여 자신의 생각대로 거래를 진행하게 됨으로서 발생하게 되기 때문입니다.

이러한 문제를 최대한 방지하기 위해서는 보조 지표들의 움직임이 모두 한 방향으로 움직이는지를 확인하는 것이 중요합니다.

또한, 현물 거래시에는 어느 정도 가격을 따라 매수를 진행할 수 있지만, 선물 거래의 SHORT 포지션으로 거래시에는 절대로 가격의 움직임을 따라 거래를 시작하여서는 안됩니다.

그 이유는 가격이 하락할 때가 변동성이 더 심하기 때문입니다.

그러므로, SHORT 포지션으로 거래 시작시에는 지지와 저항 지점에서 거래를 시작하는 것이 좋습니다.

-

지표들의 움직임이나 차트 분석으로 거래를 시작하지만, 우리가 잃은 것이 있습니다.

그것은 거래 전략입니다.

실제 거래시에는

1. 거래 기간은 어떻게 할 것인가

2. 얼마의 투자금으로 거래를 진행할 것인가

3. 어떠한 방식으로 거래를 진행할 것인가가 기본적으로 결정되어 있어야 합니다.

이를 결정하지 않은 상태에서 앞서 말씀드린 지표들의 움직임이나 차트 분석만으로 거래를 진행하게 되면 언제나 불안한 상태로 거래를 진행할 가능성이 높습니다.

거래를 진행할 때 중요한 것은 수익보다 자신의 심리 상태를 안정적으로 유지시킬 수 있는지에 달려 있기 때문입니다.

거래 진행시 자신의 심리 상태가 안정적이라면 그 거래를 성공적으로 종료될 가능성이 높습니다.

그 이유는 그만큼 대응을 잘 할 수 있기 때문입니다.

그러므로, 자신의 투자 스타일에 맞는 기본 거래 전략은 확립하는 것이 가장 중요합니다.

현재 내가 거래하려는 종목이나 코인을 얼마의 투자 기간으로 거래를 진행할 것인가를 생각함으로서 그에 따르는 투자금을 결정할 수 있고 세부 거래 방식을 선택할 수 있기 때문입니다.

그러므로,

1. 투자 기간

2. 투자 규모

3. 거래 방식

거래를 진행하려 할 때는 위의 3 요소를 생각해야 합니다.

투자 기간이 중장기 이상일 때는 매수를 잘 진행하여 매수 단가를 낮추는 것이 중요합니다.

매수 평균 단가가 높다면 중장기 투자 기간으로 거래를 진행하기에 심리적으로 부담감이 있기 때문입니다.

따라서, 이럴 때는 단기 이하로 거래를 진행하면서 현금 수익을 얻으면서 평균 매수 단가를 낮추어 가야 합니다.

일반적인 주식 시장에서는 매수 평균 단가를 낮추는 방식이 쉽지 않습니다.

그 이유는 1주 단위로 거래를 진행하기 때문입니다.

하지만, 코인 시장은 소수점 단위로 거래가 가능하기 때문에 수익에 해당되는 코인 갯수를 늘리가면서 매수 평균 단가를 낮출 수 있습니다.

수익에 해당되는 코인은 매수 단가별로 거래를 진행하여 매수 단가별로 수익이 발생하였을 때 매수 단가별 매수 금액(거래수수료 포함)만큼 매도함으로서 코인 개수를 남겨두는 것을 말합니다.

이렇게 남겨된 코인의 매수 단가는 0이기 때문에 이러한 코인이 늘어날수록 매수 평균 단가는 낮아지게 됩니다.

-

투자 규모는 자신의 총 투자금을 어떻게 분배하여 거래를 진행할 것인가로 매우 중요합니다.

투자금을 잘 못 분배하게 되면, 수익률이 높아도 실제 수익은 적을 수 있고 손실률이 적어도 실제 손실은 많을 수 있기 때문입니다.

또한, 투자 규모에서 가장 중요한 것은 항상 여유 자금을 확보해 두는 것입니다.

얼마의 여유 자금을 남겨 둘 것인가는 개인의 투자 스타일에 따라 다를 수 있습니다.

제가 생각하는 여유 자금의 규모는 총 투자금의 20% 정도입니다.

이 여유 자금은 긴급할 때 사용하는 자금으로 이 여유 자금을 투입하여 거래를 시작하였다면 반드시 빠르게 매도하여 여유 자금을 확보해 두어야 합니다.

그렇지 못하다면, 자신의 심리 상태가 극도로 불안해져 갑자기 엉뚱하게 거래를 진행시킬 수 있기 때문입니다.

투자금 규모에 따라 한번에 몇 개의 종목(코인)에 거래를 진행할 것인가 생각해야 합니다.

너무 많은 종목(코인) 투자를 진행하다면 매수금이 적거나 동시에 거래를 진행하게 되므로서 제대로 거래를 진행할 수 있을 수 있습니다.

따라서, 언제나 자신이 감당할 수 있는 종목(코인) 개수를 생각해야 합니다.

보통 동시에 관리할 수 있는 종목(코인) 수는 1-3 개 정도입니다.

장기 투자 종목은 동시에 관리하더라도 대응해야 하는데 시간적인 여유가 있을 경우가 높기 때문에 동시 관리 갯수에는 포함하지 않아도 됩니다.

하지만, 중기 이하는 동시 관리 갯수에 포함하여 생각하는 것이 좋습니다.

-

투자 기간이 투자 규모를 생각하여 종목(코인)을 선택하였다면, 드디어 앞서 말씀드린 차트 분석이나 지표들의 움직임을 파악하여 세부적인 거래를 진행하게 됩니다.

그러므로, 차트 분석은 최대한 짧게 끝내는 것이 좋습니다.

차트 분석을 오래하게 되면, 자신의 주관적인 생각이 차트 분석에 포함될 가능성이 높아 제대로된 차트 분석이 되지 않을 수 있기 때문입니다.

또한, 차트 분석을 하기 전에 차트 이외의 이슈(회사에 대한 뉴스나 정치, 경제 등)에 대한 내용을 먼저 보고 그에 따라 차트 분석을 하게 되면 자신의 주관적인 생각으로 차트 분석을 할 수 있기 때문에 이점에 주의해야 합니다.

너무 많은 정보의 입수는 오히려 거래에 독이 될 수 있다는 점을 잊지 말아야 합니다.

-

세부 거래 전략을 세울 때 앞에서 미리 말씀드린 내용인 DOM(-60) ~ HA-Low 구간에서 매수하고 HA-High ~ DOM(60) 구간에서 매도하는 기본 거래 전략를 말씀드렸습니다.

이 원칙을 지킨다면, 큰 수익을 얻지 못한다하더라도 꾸준한 수익을 보장 받을 수 있을 거라 생각합니다.

기본 거래 전략을 큰 그림으로 보면 박스 구간에서의 거래 방식을 따르고 있습니다.

다만, 그 박스 구간이 얼마나 될지는 알 수 없습니다.

큰 수익을 얻기 위해서는 박스 구간을 넘어서야 합니다.

따라서, HA-High ~ DOM(60) 구간에서 상승하게 되면 계단식 상승세를 보일 가능성이 있고, 추세 거래로 전환됩니다.

반대로 DOM(-60) ~ HA-Low 구간에서 하락하게 되면 계단식 하락세를 보일 가능성이 있고, 이 또한 추세 거래로 전환됩니다.

하지만, 여기서 주의해야 하는 것은 계단식 상승세의 끝은 하락이고, 계단식 하락세의 끝은 상승이라는 것 입니다.

즉, 계단식 상승세가 이어지면 큰 상승으로 이어질 가능성이 높지만, 그만큼 하락 또한 크다는 것을 의미합니다.

따라서, 계단식 상승세를 보일 때 거래를 시작하게 되면 짧게 대응하여 최대한 손실이 나지 않게 하는 것이 중요합니다.

그렇지 못하다면, 큰 하락으로 인해 복구하기 어려운 손실을 기록할 수 있기 때문입니다.

반대로 계단식 하락세가 이어지면 큰 하락으로 이어질 가능성이 높지만, 그만큼 상승도 클 가능성이 있습니다.

따라서, 우리는 계단식 하락세에 어떻게 분할 매수를 진행하여 매수 평균 단가를 낮추거나 주식(코인)을 많이 확보해 나갈 것인가를 고민해야 합니다.

그러므로, 계단식 하락세일 때 더 많은 거래를 진행해야 합니다.

다만, 주식 시장에서는 실제 하락세가 진행될 때 분할 매수를 진행하게 되면, 더 이상 매수하지 못하는 경우가 발생할 수 있으므로 주의가 필요합니다.

코인 시장에서는 거래를 소수점으로 진행하기 때문에 거래에 대한 부담감이 적습니다.

즉, 매수 단가별로 거래를 정리하여 매수 단가별로 거래를 진행할 수 있습니다.

따라서, 계단식 하락세에서는 매수 단가별로 거래를 진행하여 수익에 해당되는 코인(토큰) 갯수를 남겨 둠으로서 매수 평균 단가를 낮추거나 코인(토큰) 갯수를 늘려가는 것이 중요합니다.

수익에 해당되는 코인(토큰) 갯수를 남기 위해서는 매수한 후에 매도하거나 매도한 후에 매도한 두가지 방식이 있습니다.

어떠한 방식이든 상관은 없지만, 가능하면, 매수한 다음 매도하는 방식으로 거래를 진행하는 것이 좋습니다.

그 이유는 계단식 하락세의 끝은 상승이기 때문입니다.

그러므로, 계단식 하락세에서는 거래에 부담을 덜 갖고 더 많은 거래를 진행해야 합니다.

가격이 하락할 때는 가격이 상승할 때보다 더 많은 변동성을 보일 가능성이 높기 때문에 매수한 다음 매도하는 방식이 오히려 더 쉽게 느껴질 것 입니다.

다만, 욕심을 버려야 합니다.

모든 손실의 근본적인 원인은 욕심에서부터 발생하기 때문입니다.

-

어떠한 방식으로 거래를 진행하든 꾸준한 수익을 얻는다면 그것이 최고의 거래 방식입니다.

이를 찾기 위해 우리는 많은 시간과 돈을 투자하면서 투자 시장에 남아 있습니다.

차트는 결국 돈의 움직임입니다.

따라서, 언제나 차트가 우선이여야 합니다.

주식 시장의 주된 문제는 차트 이외의 이슈가 큰 부분을 차지한다는 것 입니다.

이러한 문제로 인해 돈의 움직임을 보지 못하게 됨으로서 언제나 차트 이외의 내용에 의해 뒷통수를 맞게 된다는 것 입니다.

코인 시장이 주식 시장에 편입되어 가고 있는 지금 주식 시장의 주된 문제를 코인 시장으로 끌고 들어 오는 사람들이 많아 짐으로서 새롭게 손실을 보는 사람들이 늘어나고 있다고 생각합니다.

현재 주식 시장과 코인 시장의 가장 큰 차이점은 코인들이 실제 생활에서 활용되는 비율이 상당히 적다는 것입니다.

따라서, 주식 시장 처럼 분석하는 것은 맞지 않다고 생각합니다.

주식 시장 또한 자금의 움직임은 차트에 선반영되는 경우가 많기 때문에 차트 이외의 뉴스를 먼저 확인하지 않는 것이 좋습니다.

이러한 뉴스는 정보 수집이나 정보 분석이 짧은 개인 투자자들에게 독이 될 수 있습니다.

-

끝까지 읽어주셔서 감사합니다.

성공적인 거래가 되기를 기원입니다.

--------------------------------------------------

엘리엇 파동 분석 – XAUUSD 날짜: 2025년 12월 30일

모멘텀 (Momentum)

일봉 (D1):

현재 일봉 모멘텀은 하락 전환 상태에 있으며, 향후 며칠간 하락 추세가 이어질 가능성이 높습니다.

H4:

H4 모멘텀은 상승으로 전환되고 있어, 단기적인 조정 반등이 나타날 가능성을 시사합니다.

H1:

H1 모멘텀은 압축(Compression) 상태로, 단기 상승이 이어질 수 있으나 H1 기준의 하락 반전 리스크도 여전히 존재합니다.

파동 구조 (Wave Structure)

일봉 파동 구조 (D1):

어제의 강한 하락 캔들과 넓은 변동폭은 일봉 모멘텀의 하락 전환을 확정했으며, 가격은 3파 고점 4396 아래에서 마감했습니다.

이는 X파가 완료되었을 가능성이 높고, 현재 가격이 Y파에 진입했음을 의미합니다.

Y파의 특성은 전일 플랜에서 상세히 분석되었습니다. X파가 4396을 상향 돌파했던 점은 강한 하락 Y파가 출현할 확률을 더욱 높입니다.

Y파 목표:

주요 목표: 4072

확장 목표: 3761

H4 파동 구조:

현재 H4에서 나타나는 급격하고 가파른 하락은 5파 구조를 시사하며, 이는 다음과 같이 해석될 수 있습니다.

Y파가 5파 충격파 구조일 경우의 1파, 또는

Y파가 ABC 조정 구조일 경우의 A파

일봉(D1) 모멘텀이 여전히 하락 추세이므로, 주요 전략은 H4 모멘텀이 과매수 구간에 진입한 뒤 하락 반전할 때까지 기다린 후, H1에서 매도 기회를 탐색하는 것입니다.

H1 파동 구조:

H1에서는 **5파 구조(12345, 빨간색 표시)**가 형성되고 있을 가능성이 있습니다.

현재의 반등은 이전에 언급한 H4 모멘텀 조정과 일치합니다. 따라서 H4 모멘텀이 과매수 구간에서 하락 반전할 때까지 대기한 후 매도 셋업을 찾을 예정입니다.

볼륨 프로파일(Volume Profile) 기준으로 4405 부근에 주요 유동성 구간이 있으며, 상단에는 4471의 유동성 구간이 존재합니다.

현재의 강한 하락 추세를 고려할 때, 4405는 강한 저항 구간으로 작용할 가능성이 높으며, 이 구간에서 빨간색 4파가 заверш될 수 있습니다. 이후 빨간색 5파 하락으로 4266 아래 또는 더 깊게는 4217까지 하락할 가능성이 있습니다.

이 시나리오는 가격이 4317 아래에서 종가 마감할 경우 추가로 확인됩니다.

만약 가격이 상단 유동성 구간인 4471까지 상승한다면, 현재의 반등은 4파가 아니라 더 큰 구조 내의 2파 또는 B파일 가능성이 있습니다. 이 경우 분석은 다시 업데이트될 예정입니다.

트레이딩 계획

매도 구간 (SELL ZONE): 4402 – 4405

손절 (Stop Loss): 4422

TP1: 4348

TP2: 4317

TP3: 4266

TSLA테슬라: 단순한 자동차 제조업체가 아닌, AI에 대한 거대한 투자

$TSLA는 더 이상 단순한 자동차 제조업체가 아닙니다. AI와 로보택시에 대한 막대한 투자를 하고 있습니다. 바로 이러한 비전이 현재 주가를 높은 수준으로 유지하는 원동력입니다.

왜 주가가 이렇게 비쌀까요?

시장은 테슬라가 미래에 두 가지 핵심 분야에서 주도권을 쥘 것이라는 점을 반영하고 있습니다.

로보택시 & AI

월스트리트는 2026년을 도약의 해로 예상합니다.

주요 촉매 요인:

미국 내 30개 이상의 도시에서 로보택시 서비스 출시

2026년 봄부터 사이버캡 양산 시작

애널리스트들의 600달러 이상 목표 주가는 이러한 전망을 바탕으로 설정되었습니다.

🔋 에너지 저장 장치 (메가팩)

🔎

2026년 비트코인, 이미 정해진 게임판… 아직도 눈치 못 챈 사람들이 너무 많다2026년 비트코인, 이미 정해진 게임판… 아직도 눈치 못 챈 사람들이 너무 많다

지금 시장, 이상하다고 느끼는 사람 많을 거야

가격은 답답한데, 뒤에서는 뭔가 계속 사라지고 있음

이거 눈치 못 채면 진짜 뒤늦게 추격하게 된다 (이어서 계속)

이어서 계속👇

1️⃣🔥 2024 반감기 이후 지금 비트코인은 하루에 딱 450 BTC만 새로 나와, 연 인플레율 0.8~0.9% 수준인데 이건 이미 금보다도 희귀한 자산 구조야, 문제는 수요는 줄어들 생각이 전혀 없다는 거지

2️⃣💣 ETF가 그냥 미쳐버렸어, 2025년 한 해 동안 ETF가 흡수한 물량만 최소 60만 BTC 이상, 연간 신규 채굴량 16만 BTC의 4배야, 이건 시장이 아니라 진공청소기 수준임

3️⃣🧲 블랙록 IBIT 하나가 들고 있는 비트코인이 77만 개야, 전 세계 유통량의 약 **3~4%**를 단일 ETF가 잠궈버린 거고, 이게 의미하는 건 “시장에 남은 코인이 생각보다 훨씬 적다”는 거야

4️⃣🏦 거래소 잔고? 지금 대략 270만 BTC 수준인데, 이 중에서 실제로 매도 가능한 물량은 훨씬 적어, 장기보유자 + 기업 + ETF가 계속 빼가니까 체감 유동성은 사실상 바닥임

5️⃣💼 마이크로스트래티지는 이제 그냥 회사가 아니라 레버리지 비트코인 금고야, 보유량 67만 BTC, 평단 약 7.5만 달러, 가격 오를수록 기업 실적이 같이 폭발하는 구조로 바뀜

6️⃣📊 여기서 진짜 중요한 게 회계 기준이야, 2025년부터 기업들은 비트코인 가격 상승분을 즉시 이익으로 반영 가능해졌고, 이건 2026년에 기업 매수가 터질 수밖에 없는 구조적 트리거임

7️⃣🧾 규제? 이미 방향은 끝났어, FIT21 하원 통과했고 비트코인은 사실상 상품 취급 루트로 굳어가는 중, 시장이 무서워하던 ‘SEC 리스크’는 점점 힘을 잃고 있음

8️⃣🏛️ 은행들도 움직이기 시작했어, JP모건은 비트코인을 담보 자산으로 인정하고 있고, 이게 커지면 BTC는 “투자자산”을 넘어 금융 인프라 자산이 되는 거야

9️⃣💰 전 세계 MMF에 묶여 있는 현금이 7.5조 달러, 금리 내려가면 이 돈은 가만히 안 있어, 문제는 주식·채권 말고 인플레 이길 자산이 별로 없다는 거지

🔟⚡ 여기에 AI 데이터센터가 불 붙었어, 2025~2026년 AI·데이터센터 관련 지출 연 1.5조 달러 이상, 전력 가격 올라가고 에너지 인플레 오면 결국 비트코인의 ‘에너지 화폐’ 성격이 다시 조명될 수밖에 없음

정리하면 이거야

지금 비트코인은

“사람들이 안 사는 자산”이 아니라

“사고 싶은데 물량이 없는 자산”으로 변하고 있음

가격이 조용한 게 아니라

조용히 잠기고 있는 중이라는 거

이걸 이해하면 2026년이 왜 위험하면서도 미친 기회인지 보일 거고

못 보면… 늘 그렇듯이 뉴스 보고 뒤늦게 따라가게 될 거다

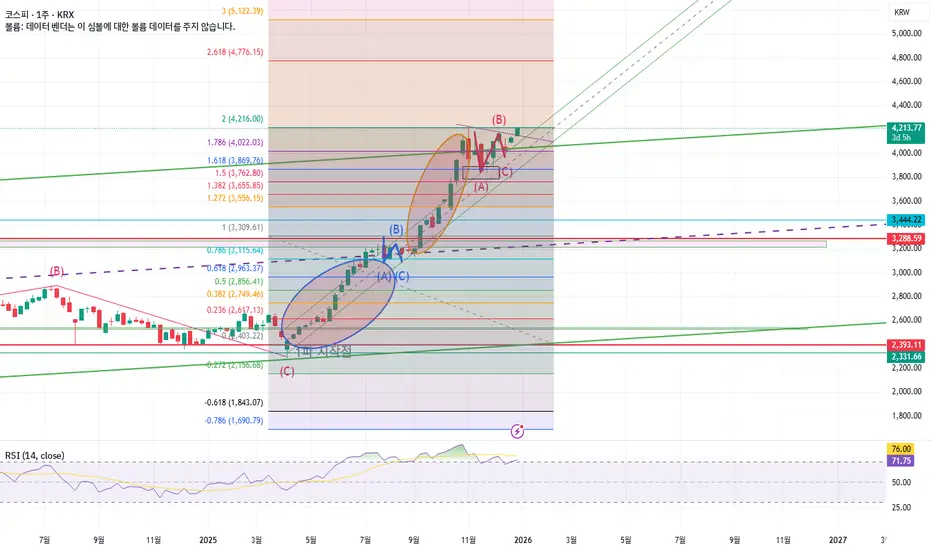

[25.12.30]26년 코스피 전망 과 엘리어트 파동분석25년 동안 코스피가 76%정도의 큰 상승을 보여주며, 한해가 마무리 됩니다.

다가오는 26년을 준비하며, 26년을 분석 해 보겠습니다.

파란 동그라미 안의 파동은 의심의 여지가 없이 파동상 1파로 보여진다.

문제는 오렌지 동그리미 속의 파동이 해석의 여지가 남아 있다. 이것을 3파동의 완성으로 볼것인지 3-1파로 볼 것인지의 문제이다.

시간이 지나면 답이 보이겠지만. 답안지 없이 미래를 준비하는 입장에서 나름대로 분석을 해본다.

26년 큰 이슈 라고 하면 한국에서 6월 지방선거가 있다. 금융시장에 큰 여파는 없겠지만 이벤트가 있다. 그리고 가장 큰 이슈는 미국 연준의장의 임기만료가 있어서 신임 연준의장의 등장이 예상된다.

5월에 연준의장이 교체된다.

트럼프의 그간의 행보를 보고 26년도 주식시장을 예측해 보면, 현 파월의장도 트럼프가 뽑은 인사 이다. 재임 초기에 트럼프의 금리를 0% 내려서 시장의 유동성을 폭팔적으로 만든 인사이다.

이번에 신임 연준의장도 이와 같이 금리를 비둘기적으로 낮출 가능성이 점쳐진다. 트럼프는 모든 자산의 버블을 만드는 인물로 보여진다. 그래서 나는 26년도 주식시장의 열기는 아주 좋을 것으로 생각된다.

차트를 봤을때, 파란동그라미 파동과 오렌지동그라미 파동이 대략적으로 1:1의 비율을 가지고 있다.

엘리어트 파동에서 이건 상당한 의미를 지닌다. 절대 법칙은 아니지만 높은 확율로 3파동의 크기가 크기 때문이다. 1파동과 3파동의 크기가 같다는 전제로 한다면, 5파동의 크기가 연장으로 나와서 가장큰 파동이 되어야 된다. 하지만 이런 특수파동은 흔히 일어나지 않지만 일어날수 있지만 확율은 낮다고 봐야 된다.

그렇다면 합리적인 차트 추론은 오렌지파동이 3파의 완성이 아니라는 추론이다. 3-1파의 파동의 완성으로 본다는 것이다.

파란색 조정파는 아주 정석적인 조정파를 보여준다. 다만 조정폭이 극히 적었을 뿐이다.

빨간색 조정파는 C파동의 파동이 짧은 강세장의 조정파를 보여준다. 즉 이 이후의 파동은 상당히 강력할것이라는 것을 암시해 준다. 그렇다는건 곧 3-3파의 강한 에너지파가 나올 확율이 높다는것을 의미한다.

3-3파의 출연이 강력하다면. 26년도에 6080까지 코스피 지수가 오를 가능성이 높다.

결론. 신임 연준의장이 트럼프의 정책을 도와줘서 금리 인하가 상당히 진행되고 시장에 유동성이 많이 풀리게 된다면 코스피 6080 도 충분히 가능하다.

26년 화이팅 합시다.

역대급 횡보와 변동성에 대한 대처비트코인에 대한 단기 구조물과 플랜입니다.

간단하게 참고해보시길 바랍니다.

────────

비트코인 3일봉 차트입니다.

3일봉 차트에서 저항 오더블럭이 발생한 곳을 세 차례 두들겼지만, 결국 뚫지 못한 상황입니다.

상승하기 위해선 당연히도 저항 오더블럭 구간을 소화시켜주고 올려야 합니다.

그 전까지는 계속 매도세를 맞으며 저항받는게 당연한 수순이라고 생각해야 합니다.

────────

비트코인 날봉 차트입니다.

역사상 최고점인 126k부터 발생한 하락 추세선을 살짝 뚫고 다시 하락 중입니다.

이런 현상은 우리는 "Fake out(거짓 돌파)"라고 하는데요.

이 현상이 발생하면 발생한 곳의 반대 방향으로 힘이 강력하게 작용합니다.

하지만, 가능성이 있다는 것이지 아직 컨펌은 아닙니다.

날봉이 하락 추세선 아래에서 마감됐을 때가 컨펌 기준입니다.

여기서 다시 지독하게 횡보하지만 않는다면, 몇 캔들 내외로 컨펌될 가능성이 높습니다.

────────

비트코인 4시간봉 차트입니다.

현재 4시간봉에선 여러 구조물이 발견되고 있습니다.

하락 추세선(빨강)에 대한 대형 "Fake out"이 발생하면서 "BPR(Balanced Price Range)" 도 같이 발생했습니다.

BPR(Balanced Price Range)은 쉽게 말하면 FVG 사이에 겹치지 않는 공통 구간이라고 생각하시면 됩니다.

이 구간은 추후에 저항/지지 구간으로 작용하는데, 현재 상황에 대입하면 저항대라고 인지할 수 있습니다.

또한 Fake out(Fake out)도 같이 발생했기 때문에 우리는 비트코인이 반등을 하더라도 지속적인 매도세가 발생할 가능성이 높다는 걸 인지할 수 있습니다.

────────

요약:

* 3일봉 차트의 저항 오더블럭을 결국 뚫어줘야 많은 매수세가 나올 것이다.

* 날봉 차트의 하락 추세선에서 Fake out 이 컨펌되지 않아야 한다.

* 4시간봉 차트에서의 단기 Fake out 과 BPR(Balanced Price Range) 의 저항대로 인해 상승이 틀어막힐 수 있다.

결국 현재 구간은 "매수하기에 매력적이진 않다" 라고 생각 중입니다.

3일, 날, 4시간봉 저항대를 소화시키는 반등이 나와줄 때가 "중요 트레이딩 포인트" 라고 생각 중이고요.

그게 아니라면, "저점 유동성" 을 다 흡수시켜주는 하락이 발생했을 때를 기다려야 할 것 같습니다.

현재 크립토 시장은 유동성이 메마르고, 대중의 시선에서 완전히 멀어졌습니다.

침체된 분위기 속에 '끝났다'는 말이 돌고 있습니다.

하지만 역설적이게도, 대중의 관심이 사라진 적막한 시장은 늘 기회였습니다.

차트는 인간의 심리를 가장 투명하게 보여주는 데이터입니다.

그리고 시장의 역사는 언제나 대중 심리와는 반대 방향으로 흘러왔습니다.

긴 글 읽어주셔서 감사합니다.

여러분의 성공적인 투자를 응원합니다.

────────

매수/매도를 추천하는 관점이 아닙니다.

모든 투자의 책임은 본인에게 있습니다.

참고 용도로 활용하시길 바랍니다.

12/30 미국 증시와 비트코인뉴욕증시의 3대 주가지수는 연말을 앞두고 일제히 하락 마감했습니다. 뚜렷한 재료가 부재한 가운데 투자자들이 새해를 앞두고 포지션 정리에 나서는 분위기가 이어졌고, 연말·연초 특유의 한산한 장세도 지속됐습니다. 주요 지수가 올해 큰 폭으로 상승한 만큼 성탄절 연휴 이후에는 추가 매수보다는 차익 실현에 나서는 흐름이 두드러졌습니다. 다만 강세가 이어진 만큼 시장의 경계심도 커지고 있으며, 지난 3년간 증시를 이끌어온 인공지능(AI) 테마가 내년에도 유효하다는 전망이 우세한 반면 고점 부담과 거품 논란도 함께 제기되고 있습니다. 이런 흐름 속에서 올해 증시에서는 이른바 ‘산타 랠리’가 뚜렷하게 나타나지 않는 모습이며, 성탄절 이전에 주가가 선반영되면서 연말장은 비교적 조용한 흐름을 보이고 있습니다.

비트코인 가격은 90K 위로 상승했다가 곧바로 조정을 받으며 현재 87K 위에서 가격을 형성하고 있습니다. 횡보가 길게 이어지는 가운데 90K 저항을 세 차례 이상 테스트한 상태이기 때문에, 다음 상승 시 90K를 돌파할 가능성이 높다고 보고 있습니다.

반면 87K 아래로 하락해 86K까지 이탈할 경우 82K까지 하락 구간을 열어두고 대응할 필요가 있어 보입니다.

개인적인 의견으로 투자는 본인의 선택입니다. 피드백은 언제나 환영합니다.

비트코인(BTC) 2025년의 마지막 방향성은?

비트코인(BTC) 정리 안내입니다. 이제 2025년 봉 마감이 이틀 정도 남은 시점입니다.

지속적으로 말씀드린 월봉 기준 87K는 주요 지지 구간이기 때문에 해당 구간을 남은 기간동안 지켜줘야 하며,

현재 포지션이 없는 분들께서는 위아래로 방향을 열어두고 내년 초에 나타나는 방향성을 지켜봐야합니다.

내년 87K를 하방 이탈할 경우 하단은 78-75K 부근까지 열어두고 매수 진입을해 볼 필요가 있으며 현재 구간에서 상승이 나타난다면 잘 올라와도 98K-97K이나 개인적으로는 하단 추가 눌림 이후 움직임이 나타나는 것이 패닉셀 유도하기엔 적합할 것으로 보입니다.

오늘밤 85.8K - 84K를 지키지 못한다면 78K - 75K 추가 눌림에 대비해 주시고

85.8K - 84K에서는 단기적인 매수 진입을 하여도 좋을 것 같습니다. (단기 LONG 포지션 > 89 - 92 - 95K)

신년맞이 단기 관점 업데이트안녕하세요 신년맞이 단기 관점 업데이트 올려봅니다

자세한 설명은 차트에 적어놨으니 참고 부탁드립니다

마이너 파형이 해석하기 상당히 어렵게 진행되어 10월 관세빔 이후로 비트 매매승률 96%가 넘는 저도

상당히 고전하게되는 장이네요.

그럼에도 불구하고 다들 좋은 결과 거두어 25년 행복하게 마무리 했으면 좋겠습니다.

그럼 내년에 다시 만나던지 말던지 합시다 바이바이~

비트코인 -36% 빠졌을 뿐인데, 시장은 이미 -80% 베어마켓을 가격에 반영하고 있다비트코인 -36% 빠졌을 뿐인데, 시장은 이미 -80% 베어마켓을 가격에 반영하고 있다

지금 시장 공포 수치

솔직히 숫자랑 완전 따로 논다

사람들은 -80%를 말하는데

차트는 아직 그 근처도 안 갔다

(이어서계속👇)

1️⃣🔥 조정폭 팩트부터 정리하자: -36.5%

2025년 10월 고점 $126,000

11월 급락 저점 $80,000~$81,000

정확히 -36.5% 조정

이건 역사적으로

👉 불장 중간에 가장 흔한 조정 구간(30~40%)

2️⃣💣 사람들이 말하는 -80% 계산, 숫자 놓치고 있음

고점 126K 기준

-70% = $37,800

-75% = $31,500

-80% = $25,200

이 계산이 성립했던 시기엔

ETF도 없고

기관도 없고

유통량도 지금보다 훨씬 적었음

3️⃣🧱 $74,000 = 그냥 지지선 아님 (구조선)

2024 전고점 ≈ $73K

2025년 4월 저점 ≈ $74K

이 두 개가 겹친 가격

→ 시장 구조가 바뀌는 가격

현재가 $88,000대

아직 -17% 여유 있음

4️⃣📉 21주 EMA 숫자 정확히 보면 더 냉정해짐

21주 EMA 현재 위치: $99,000~$100,000

현 가격과 괴리율: 약 -11%

과거 불장 중

EMA 대비 -10~-15% 괴리는

“종종 나오는 흔들기 구간”이었음

즉, 숫자상 아직 정상 범위

5️⃣🧠 진짜 베어면 최소 이 정도는 나와야 한다

✔ 일봉 기준 -15% 이상 단일 캔들

✔ 거래량 평소 대비 2~3배 폭증

✔ 펀딩비 -0.1% 이하 지속

✔ 공포탐욕지수 10 이하

지금?

전부 안 나옴

숫자로 보면 캐피퓰레이션 없음

6️⃣📊 100주 이동평균, 이 숫자는 거의 언급 안 됨

100주 MA 대략 $58K~$60K

과거 베어마켓은

이 선 깨지고

추가로 -30~-40% 더 갔음

지금은?

이 선과의 거리 +45% 이상

즉, 구조적 베어와는 거리 멂

7️⃣🧨 ETF 유출 숫자, 비율로 보면 공포 아님

크리스마스 주간 ETF 유출 약 $780M

BTC ETF 총 운용자산(AUM) 약 $110B

비율로 환산하면 0.7% 수준

이걸로

“기관 이탈” 말하는 건 과장임

8️⃣🏦 주식시장 숫자가 말해주는 것

S&P500: 6,930~6,950

2025년 연간 상승률 +18% 이상

BTC 연간 성과 -7~-9%

유동성 환경이 무너졌다면

이 격차 자체가 존재 불가

즉, 매크로 붕괴 아님

9️⃣📐 지금 조정의 본질 = ‘가격’보다 ‘시간’

고점 이후 경과 시간 약 80~90일

과거 불장 중 조정 평균

👉 120~180일

아직 절반도 안 됨

사람들이 지치는 구간이지

망가진 구간 아님

🔟🔮 결국 이 두 숫자만 보면 된다

위: $100,000 회복 여부

아래: $74,000 붕괴 여부

이 사이 구간에서는

전망도, 공포도, 낙관도

전부 노이즈

숫자는 아직 “결정 안 났다”라고 말함

BTCUSD 12월 23일 비트코인 Bybit 차트분석입니다.(싼타빔을 기다리며)안녕하세요

비트코인 가이드입니다.

"팔로워" 를 해두시면

실시간 이동경로 및 주요구간에서 코멘트 알림을 받을수있습니다.

제 분석글이 도움되는경우

하단에 부스터 버튼 하나씩 부탁드릴게요.

나스닥 30분차트입니다.

잠시후 10시30분 , 12시 지표발표있구요

대략적인 움직임을 예상해보았습니다.

보라색손가락 터치전후로

빨간색 손가락 또는 Gap6되돌림 여부가 중요해보이는데

그대로 비트코인에 대입시켰어요.

비트코인 30분차트입니다.

내일은 크리스마스 이브,모레는 성탄절이라 25일까지

이틀치 분석글은 진행했구요.

주요구간만 간략하게 정리해드리고 들어가볼게요.

*빨간색 손가락 이동경로시

원웨이 롱포지션 전략

1. 상단에 보라색손가락 1번 터치확인후 (자율 숏)

하단에 87,328.6불 롱포지션 진입구간 / 초록색지지선 이탈시 손절가

2. 전략성공시 핑크색손가락으로 중간파동 활용하시고

89398.불 롱포지션 1차타겟 -> Top부터 Great까지 순서대로 타겟가

현위치에서 핑크색 저항선을 돌파하지 못하는경우

수직하락의 조건이됩니다.

나스닥에서 Gap6되돌림 여부가 오늘의 주요관건이구요.

또한 , 1번구간을 터치한뒤 보라색지지선을 이탈하지않고

반등이 나와주어야 롱포지션 입장에서 가장 유리합니다.

초록색지지선까지 손절가를 조금 여유있게 잡았는데

이 구간까지 버텨주면 안전구간 횡보장이됩니다.

(6시간차트 MACD 데드크로스 각인까지 체크확인)

초록색지지선 이탈부터는 캔들상으로

하단에 2번구간까지 내려올수있으며 ,

25일까지 최대 84.5K까지 열려있고

이 구간이 깨지는경우 쌍바닥조건이기때문에

Bottom , 2번구간 하늘색지지선에서 버텨줘야

이번달 계속해서 상승할수있는 조건이 만들어집니다.

여기까지 제 분석글은

단순히 참고 및 활용정도만 부탁드리고

원칙매매 , 손절가 필수로 안전하게 운영하시길 바랄게요.

과연 , 성탄절 싼타빔은 나올것인가!?

연말 마무리 잘하시고 , 금요일날 뵙겠습니다.

감사합니다.

은(Silver)이 엔비디아(NVDA)를 추월해 글로벌 시가총액 기준 TOP2로 상승한 비밀 공개🚨은 가격이 83달러 사상 최고치를 기록하고 글로벌 시가총액 TOP2를 달성한후 조정이 나오고 있어.

✅️이전 금 분석과 동일하게 컵앤핸들 패턴으로 상승했어.

📈이 패턴을 예측해서 핸들 하단에서 은을 샀다면 약 618% 상승을 먹을수있었어.

하지만 대부분 예측 못했을거야 왜냐면 선형차트 기준에서는 이 패턴이 보이지 않거든. 🤔

로그차트로 바꿔야 비로소 컵앤핸들 패턴을 볼수있어. 👀

이 처럼 선형에서 차트분석이 잘 안될때는 꼭 로그분석도 함께 해보길바래.

항상 이 시장에서는 관점을 바꿔서 보아야 답을 찾을수 있더라. 👍

기술적 차트 분석은 Simple is Best!

🚨After the silver price hit an all-time high of $83 and achieved the top 2 in global market capitalization, adjustments are occurring.

✅️ rose in the cup and handle pattern, just like in the previous gold analysis.

📈If had predicted the pattern and bought silver at the bottom of the handle, it could have increased by about 618%.

But most people probably couldn't have predicted it because this pattern isn't visible on the linear chart basis. 🤔

You can only see the cup and handle pattern when you change it to a log chart. 👀

When chart analysis isn't going well in linear like this, I recommend trying log analysis as well.

In this market, you always have to change your perspective to find the answer. 👍

The best technical chart analysis is simple!

엘리엇 파동 분석 – XAUUSD 2026년 1월 첫째 주

1. 모멘텀 (Momentum)

주간 차트 (W1):

주간 모멘텀을 보면 현재 과매수 구간에서 점차 수렴하고 있는 모습이 관찰됩니다. 이는 다음 주에 주간 모멘텀이 반전될 가능성이 높거나, 최소한 의미 있는 조정 움직임이 나타날 가능성을 시사합니다.

일간 차트 (D1):

일간 모멘텀 또한 약화 및 수렴 신호를 보이고 있어, 단기~중기적인 추세 반전 리스크가 증가하고 있는 상황입니다. 다음 주 중 조정이 발생할 확률은 상대적으로 높은 편입니다.

H4 차트:

H4 모멘텀은 현재 하락 중이지만, 수렴 징후가 나타나고 있습니다. 이는 단기 조정에 불과한지, 아니면 보다 명확한 하락 움직임의 시작인지를 판단하기 위해 주초(월요일) 거래 세션의 확인이 필요합니다.

2. 엘리엇 파동 구조 – 주간 차트 (W1)

주간 차트에서 가격은 지난주 강한 상승 캔들 이후 신고점을 형성했습니다. 그 이전에는 작은 몸통의 캔들이 연속적으로 형성되었고, 이후 몸통이 훨씬 큰 캔들이 출현했지만 거래량은 이에 상응하여 증가하지 않았습니다.

이는 불 트랩(Bull Trap)에 대한 경고 신호로 해석할 수 있으며, 매수 압력이 점차 약화되고 있음을 의미합니다.

또한 플랫(flat) 조정 구조는 아직 무효화되지 않았습니다. 여기에 주간 모멘텀이 반전을 준비하고 있다는 점을 종합하면, 다음 주 중 가격이 고점을 형성하고 파동 X를 마무리할 가능성은 매우 높습니다.

파동 X가 파동 W의 시작점을 상회했기 때문에, 파동 Y의 첫 번째 목표 구간은 파동 W와 동일한 길이인 4072 부근으로 예상됩니다.

3. 엘리엇 파동 구조 – 일간 차트 (D1)

보라색 파동 X 내부에서 가격은 빨간색 ABC 조정 구조를 형성하고 있습니다.

특히 빨간색 파동 C 내부에는 파란색 5파동 임펄스 구조가 존재합니다. 이 5파동 구조가 완전히 확인될 경우, 확장된 5파동이 종료된 직후 급격하고 가파른 하락이 나타날 가능성이 매우 높습니다.

4. 엘리엇 파동 구조 – H4 차트

H4 차트에서 파란색 파동 5 내부에 빨간색 5파동 구조가 관찰됩니다.

더 세부적으로 보면, 빨간색 파동 5 내부에서 현재 검은색 5파동 구조가 형성 중이며, 현재 가격은 검은색 파동 5에 위치해 있습니다.

검은색 파동 5의 주요 특징은 다음과 같습니다:

가격이 이미 예상 목표 구간에 도달

파동 간 중첩(overlap) 현상 발생

이로 인해 현재 우선적으로 고려되는 시나리오는 검은색 파동 5가 엔딩 다이아고날(Ending Diagonal) 패턴을 형성할 가능성이 높다는 것입니다.

확인 / 무효 조건:

가격이 4594 위로 돌파해서는 안 됩니다.

→ 해당 레벨을 상향 돌파할 경우, 엔딩 다이아고날 시나리오는 무효화됩니다.

가격은 4471 아래로 강하게 하락하며 종가 기준으로 마감해야 합니다. 해당 구간은 중요한 유동성 및 지지 구간입니다.

→ 이 레벨이 붕괴될 경우, 다음 주요 유동성 구간은 4348 부근입니다.

5. 시장 환경에 대한 주의사항

현재 연말까지 며칠 남지 않은 시점으로, 시장 유동성이 매우 낮은 상태입니다. 이러한 환경에서는:

가격 움직임이 불규칙하고 방향성이 부족해질 가능성

양방향 페이크 브레이크아웃 및 스탑 헌트가 빈번하게 발생

따라서 특히 중기 포지션의 경우, 거래를 줄이고 휴식을 취하는 것을 권장합니다.

이처럼 저유동성·고위험 환경에서는 자본 보존(Capital Preservation) 이 무엇보다 중요한 우선순위입니다.

12/29 비트코인 시황분석 상승장 시작 ? 추세 전환 확인하세요 !!! 안녕하세요 흑두루미입니다

비트코인(BTC) 1시간 봉 기준입니다.

목요일은 박스권 흐름 속에서 ETF 자금 유출, 대형 옵션 만기 이슈가 있었고,

크리스마스 영향으로 미국 휴장 분위기가 강해 유동성이 얇아졌습니다.

그 영향으로 크게 움직이기보다는 횡보에 가까운 흐름이 이어졌습니다.

금요일은 초대형 옵션 만기가 겹치면서 가격이 한 번 눌리는 느낌이 있었고,

현물 비트코인 ETF에서도 큰 폭의 순유출이 확인됐습니다.

토~일간은 전형적인 주말장 흐름으로 움직임이 크지 않았고,

전체적으로는 살짝 눌러주는 형태의 횡보라고 판단할 수 있습니다.

현재 비트코인은 횡보를 이어가다가 골든크로스 이후

이평선을 돌파하며 전형적인 상승 전환 흐름을 보여주고 있습니다.

이 구간에서 88K를 유지해준다면 이평 돌파가 지지 전환으로 이어질 수 있습니다.

구름대 역시 선행스팬 위로 올라온 상태입니다.

구름대 위에서 흐름이 유지되면 지지로 작동할 가능성이 높고,

반대로 윗꼬리가 크게 달리며 구름 안으로 재진입하면

다시 원점으로 되돌아갈 확률이 커집니다.

즉, 이평선과 구름대 모두 현재는 상승 흐름에 유리하지만,

핵심은 “돌파 이후를 유지해주느냐”를 확인하는 것입니다.

스토캐스틱RSI 1번은 상승 힘이 강하게 붙어 있으나 과열권이라

한 번 눌림이 나올 가능성도 큽니다.

스토캐스틱RSI 2번은 추세가 완전히 확정되기보다는

회복하면서 방향을 잡아가는 구간으로 볼 수 있습니다.

RSI 다이버전스는 강세 과열권에 위치해 있고,

추가 상승이 나와도 RSI가 못 따라오면

다이버전스가 발생할 가능성은 체크해야 합니다.

타점은 1차로 89.1K 전 저항 구간을 보고, 2차 88K

88K~89.2K 구간에 구름대/이평선 저항 구간들이 뭉쳐 있어

눌림이 올 때 분할 진입이 유리합니다.

익절은 1차 고점 재시도 90,200, 2차 전고점 90,500까지 보고,

손절은 88,200을 지키지 못하고 1시간봉 종가가 아래에서 마감할 때 진행합니다.

최종정리입니다.

현재는 골든크로스 이후 이평·구름대 돌파로 상승 전환이 유리한 구간입니다.

핵심은 88K 유지 여부이며, 유지 시 지지 전환 가능성이 큽니다.

윗꼬리 후 구름 안 재진입이면 원점 회귀 가능성이 높습니다.

타점은 89.1K 1차, 88K~89.2K 눌림 분할 진입이 유리합니다.

익절 90,200 / 90,500, 손절 88,200 아래 1시간봉 종가 마감입니다.

오늘의 조언입니다.

제가 말하는 “추세”는 작은 변동성이 아니라 20~30%짜리 큰 흐름입니다.

손절 라인은 반드시 정하며 ,시드 지키는 것을 우선으로 매매를 하세요.

본 콘텐츠는 시장 분석과 정보 공유를 위한 자료이며

특정 자산의 매수·매도를 권유하는 행위가 아닙니다.

암호화폐 시장은 높은 변동성을 보이므로,

투자 전 본인의 판단과 리스크 관리가 반드시 필요합니다.

( 본 내용은 개인 의견이며 투자 권유가 아닙니다. )

다음 변동성 기간 : 2026년 1월 10일경

안녕하세요?

트레이더 여러분, 반갑습니다.

"팔로우"를 해 두시면, 언제나 빠르게 새로운 정보를 얻으실 수 있습니다.

오늘도 좋은 하루되세요.

-------------------------------------

#BTCUSDT

이번 변동성 기간은 12월 29일까지입니다.

87944.84 부근에서 지지 받고 1M 차트의 M-Signal 지표 이상 상승하여 가격을 유지할 수 있는지가 관건입니다.

이에 따라서, 90588.23 부근으로 상승하여 지지 받는지를 살펴봐야 합니다.

상승 추세선(1) 이하로 하락하지 않는다면, 상승세로 전환될 것으로 예상됩니다.

이를 위해 다음 변동성 기간인 1월 10일경을 지나면서 어떠한 움직임을 보이는지를 살펴봐야 합니다.

-

현재 가격 위치에서 볼 때, 상승 추세선 (1)은 중요한 추세선에 해당됩니다.

상승 추세선(1)을 따라 가격이 움직이게 되면, 1월 20일경을 지나면서 87944.84 지점 이상으로 상승하게 됩니다.

따라서, 우리가 관심을 가져야 하는 지점은 90588.23 부근에서 지지 받을 수 있는지입니다.

1W 차트의 M-Signal 지표을 상향 돌파하게 되면 급격한 상승이 나올 가능성이 높다고 생각합니다.

-

상승 추세선(1) 이하로 하락하게 되었을 때, 79K-81K 부근에서 지지 받는지를 확인해야 합니다.

만일 지지 받지 못한다면, 가장 중요한 구간인 69000-73499.86 부근으로 하락할 수 있기 때문입니다.

69000-73499.86 구간 이하로 하락하게 되면, 상승하는데 오랜 시간이 걸릴 가능성이 높은 구간에 해당됩니다.

다시는 터치하지 않을 구간인 42K-43K 구간으로 점점 가까워질 수 있습니다.

다만, 56204.13 부근에서 상승 전환할 가능성이 있습니다.

-

56K-65K 구간은 급격한 상승세를 보이기 시작한 첫번째 파동의 고점 부근에 해당됩니다.

따라서, 이번에 하락한다하더라 최대 56K-65K 구간 부근에서 상승할 가능성이 있습니다.

큰 그림에 대한 설명은 아래 부분을 참고하시면 됩니다.

다만, 가격의 변동으로 인해 2026년 1분기에서 대하락장을 보이기 시작할 가능성이 높다고 생각합니다.

3년 상승장, 1년 하락장 패턴을 만들기 위해서 이번 연도의 캔들이 상승 캔들로 마감될 수 있는지를 확인하는 것도 흥미로울 것 같습니다.

-

끝까지 읽어주셔서 감사합니다.

성공적인 거래가 되기를 기원입니다.

--------------------------------------------------

- 큰 그림에 대한 설명입니다.

(3년 상승장, 1년 하락장 패턴)

자세한 내용은 하락장이 시작되었을 때 다시 설명드리도록 하겠습니다.

------------------------------------------------------

Chumtrades XAUUSD 모든 조정은 더 높은 가격에서 매수할 기회다.오늘 아침의 움직임은 조정성 매도로, 추세 전환이 아니라 BUY 측의 차익 실현으로 이해하는 것이 적절합니다.

전체 구조는 상승 추세 채널 내에 그대로 유지되고 있으며, 구조 붕괴 신호는 보이지 않습니다 → BUY 관점은 여전히 유효, 추세에 맞춘 눌림 구간에서 매수 기회를 찾는 전략이 우선입니다.

🟢 주요 지지 구간

447x: 단기 지지 (4476 – 4472 – 4470)

4450 – 4455

4430 – 4435

🔴 주요 저항 구간

4548 – 4550

4560 – 4565

4599 – 4600 (상단 저항)

📌 추가 참고 사항

453x 구간은 가격 반응을 면밀히 관찰해야 할 중간 존입니다.

📊 당일 시나리오

가격은 H2 타임프레임에서 박스권(횡보) 흐름이 예상됩니다.

상단: 4549

하단: 4473

→ 박스권이 유지될 경우, 하단에서 BUY / 상단에서 SELL 전략을 고려할 수 있습니다.

⚠️ 리스크 관리

현재 큰 뉴스는 없으며, 가격은 주로 기술적 흐름에 의해 움직이고 있습니다.

휴일 기간으로 유동성이 얇아 SL 헌팅 위험이 큽니다.

Stop Loss는 합리적으로 설정하고, 과도한 매매는 피하세요.

모두에게 효율적이고 성공적인 트레이딩 하루가 되길 바랍니다.

2026년 불장은 ‘우연’이 아니라 이미 설계돼 있다… 아무도 말 안 하는 구조의 진실“2026년 불장은 ‘우연’이 아니라 이미 설계돼 있다… 아무도 말 안 하는 구조의 진실”

가격 안 움직이는데

기관은 돈을 쏟아붓고 있고

정책은 조용히 방향을 틀고 있다

이거 그냥 사이클 아니야

설계된 불장이야

(이어서계속👇)

👇👇👇

1️⃣🔥 연준 의장 교체 타이밍부터 수상하다

2026년 5월 파월 임기 종료 확정이고, 차기 의장 발표는 2026년 초 예정… 이 말은 뭐냐면 2025년 말~2026년 초가 ‘정책 공백+기대 폭발’ 구간이라는 거야, 시장은 항상 이 구간에서 먼저 달린다 📈

2️⃣💣 금리보다 더 중요한 건 ‘QT 종료’다

사람들은 아직도 금리만 보는데, 진짜 돈은 연준 대차대조표에서 움직인다… 2025년 12월 QT 종료 + 단기국채 매입 재개 = 유동성 바닥 찍었다는 신호야 💧

3️⃣🧠 25bp 인하보다 무서운 건 ‘돈 안 걷겠다’는 시그널

연준이 말로는 긴축 유지라 해도, 행동은 이미 다르다… QT 멈추고 T-bill 매입 시작했다는 건 “시장 망하게 안 둔다”는 무언의 약속이야 🤝

4️⃣📊 CME FedWatch 숫자가 이미 방향을 말해준다

2026년 초 추가 인하 확률이 아직 20% 안 된다고? 이게 오히려 강세다… 기대가 낮을수록 실제 정책 나오면 가격 반응은 더 세게 나온다 ⚡

5️⃣🏛️ 2026년은 중간선거 해다, 이거 하나면 설명 끝

미국 정치에서 중간선거 = 체감경제 싸움… 실업률, 물가, 주가, 코인 전부 연결된다… 자산 가격이 빠지는 상태로 선거 치르는 대통령은 없다 🗳️

6️⃣📈 트럼프가 원하는 건 GDP 숫자가 아니라 ‘계좌 체감’이다

뉴스에서 GDP 3% 떠들어도 소용없다… 주식 오르고 코인 오르고 집값 버티는 게 진짜 표로 연결된다… 그래서 정책은 항상 자산시장부터 살린다 💰

7️⃣🧨 머스크는 ‘신호 증폭기’ 역할이다

1100조 자산가가 정치·시장에 동시에 영향 주는 국면… 이건 방향을 만드는 게 아니라 방향을 ‘확신’으로 바꾸는 촉매다, 심리가 붙으면 자금은 생각보다 훨씬 빨리 움직인다 🚀

8️⃣🌊 글로벌 M2 흐름이 이미 돌아서고 있다

미국·중국 동시 유동성 완화 조짐… 역사적으로 글로벌 M2 YoY가 바닥 찍고 돌아설 때 비트코인·나스닥은 예외 없이 먼저 반응했다 📊

9️⃣🪙 코인은 항상 ‘정책+유동성’의 과속 구간에서 폭발한다

실물 경기 좋아져서 오르는 게 아니다… 돈 풀릴 때, 규제 완화 얘기 나올 때, 금융 시스템 실험할 때 코인은 미친 듯이 튄다 🔥

🔟🎯 정리하면 이거다

QT 종료 → 유동성 재공급 → 정치적 자산 부양 필요 → 심리 전환 → 위험자산 랠리

이 구조에서 현금만 들고 있는 게 가장 위험한 포지션이 된다 💀