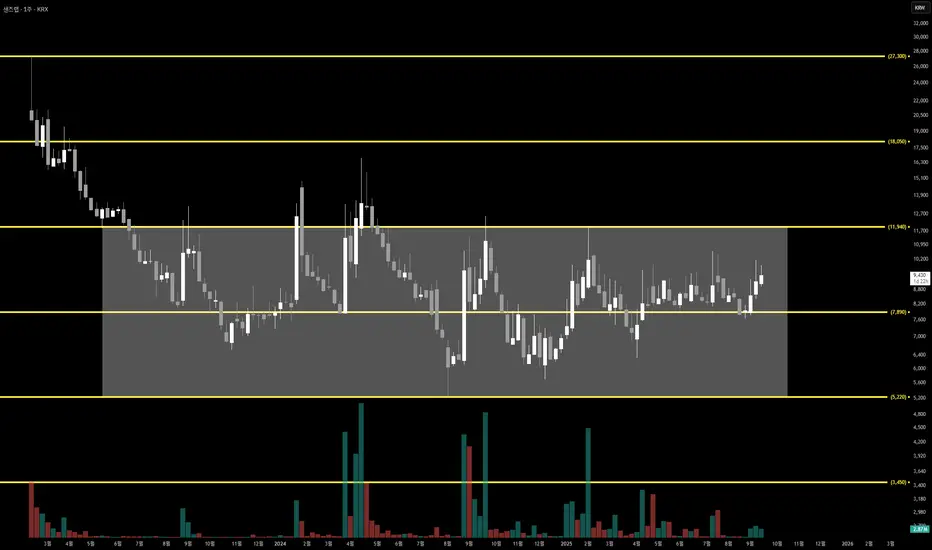

샌즈랩 411080 5개월 횡보의 종지부를 찍일까?샌즈랩은 지난 2023년 6월 부터 매우 커다란 박스권 움직임을 보여 쥐고 있습니다.

지난 4월 부터 약 5개월간 박스권 중앙 라인 위에서 매물대를 쌓고 있으며, 만약 주봉 기준 고점이 갱신된다면 앞으로 상승이 기대됩니다.

최근 SKT, KT 해킹 사건으로 인해 디지털 보안에 대한 수요와 관심이 높아지며 자연스레 트랜드를 형성하고 있습니다.

🚀 샌즈랩 (411080) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 609위 | 시총: 1,440억원 | 거래소: KOSDAQ

🎯 기업 개요

샌즈랩은 2004년 11월 세인트시큐리티로 설립되어 2021년 7월 사명 변경 후, 2023년 2월 코스닥 상장된 사이버 위협 인텔리전스(CTI) 전문기업임. 악성코드 등 사이버 위협을 AI와 빅데이터 기반으로 자동 분석·예측하며, 하루 200만 개 악성코드 분석과 300억 개 위협 빅데이터를 보유함.

2024년 에이아이딥 자회사 편입으로 AI 보안 강화, 생성형 AI(LLM) 관련 딥페이크·지능형 공격 대응 솔루션 개발 중. 공공·금융·보안업체 대상 CTI 서비스 제공으로 사업 다각화, 글로벌 시장 진출 추진.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 최대주주 등 (59.65%, 2023/02 기준)

설립일: 2004년 11월

상장일: 2023년 2월

발행주식수: 15,267,638주

외국인 지분율: 0.39%

📊 정량 지표

* 매출액: 2025 상반기 44억원 (전년比 +160.7%)

* 영업이익: -14억원 (전년比 손실 11.4% 감소)

* 24시간 거래량: 2,219,855주 (2025-09-17 기준, 주가 9,430원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 지속으로 미실시) | 향후: 흑자 전환 시 도입 검토 (2026년 예상)

💡 핵심 기술

🔹 AI CTI: 빅데이터 기반 악성코드 자동 분석 및 예측 인텔리전스

🔹 LLM 가드: 생성형 AI 역기능(딥페이크) 대응 초고속 가드 솔루션 (GLX)

🔹 NDR: AI 기반 네트워크 탐지·응답 (공공기관 대상)

🔹 하이퍼오토메이션 디셉션: 내부 보안 테스트(BAS) 및 디셉션 기술

🔹 sLLM 모델: 사이버 보안 특화 RAG 기반 AI 모델 개발

🚀 성장동력

⚡️ AI 보안 수요 확대: 생성형 AI·LLM 급부상으로 딥페이크·지속 공격 증가, CTI 시장 2026년 4.6억달러 (CAGR 6.2%)

🏦 파트너십: MS 협력 AI 모델 개발, 공공·금융 기관 네트워킹 (커뮤니티 밋업)

💳 실용성: 실시간 개인정보 유출 알림(IDPW) 서비스, 조달 등록으로 공공 유입

🎮 생태계 확장: 자회사 에이아이딥 활용 AI NDR 솔루션, 2025년 글로벌 컨퍼런스(VB2025) 발표

🌍 글로벌 접근: EU/아시아 규제 준수, 독일·아시아 시장 진출 (악성코드 계보 추적 기술)

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 160.7%↑에도 영업손실 -14억원 (감소세), 순손실 45.4%↓

✅ 2025년 9월: KT 무단소액결제 사건으로 보안 테마 강세, 주가 상승 (1개월 +10%대)

✅ 2025년 8월: 커뮤니티 밋업 개최, 파트너 네트워킹 성공

✅ 2025년 Q2: AI LLM 가드(GLX) 출시, 공공기관 공급 확대

2025년 하반기 예정

🎯 AI 기술 투자: sLLM 모델 업그레이드 및 NDR 솔루션 조달 등록 (공공 매출 20%↑ 예상)

🎯 글로벌 진출: VB2025 컨퍼런스 발표, 해외 파트너십 확대

🎯 수요 회복: KT 사건 반사이익, 딥페이크 대응 서비스 출시

🎯 실적 개선: 영업손실 축소 및 매출 성장 (연간 625억원 목표)

2026년 로드맵

🏗 플랫폼 강화: AI CTI 빅데이터 확대 및 sLLM 모델 상용화

🔗 글로벌 파트너십: 아시아·유럽 보안사 연동 (수출 확대)

⚡️ 상품 최적화: 하이퍼 디셉션 및 LLM 가드 고도화

🌐 글로벌 확장: 동남아 e-보안 시장 진출

📈 디지털 전환: AI 보안 비중 70% 목표 (CTI 시장 성장 활용)

생태계 실질적 성과 🏦 AI 빅데이터 활용

* 고객 기반 확대 (공공·금융 수백 기관, 하루 200만 분석)

* 매출 구조 개선 (AI 솔루션 비중 ↑)

* 기술 도입으로 효율 상승 (2025 상반기 매출 160%↑)

💼 비즈니스 모델

* CTI 서비스 수수료: 위협 분석·예측 제공 (주요 매출원)

* AI 솔루션 판매: LLM 가드·NDR 라이선스

* 파트너 네트워크: 커뮤니티·조달 통해 생태계 지원 (마진 확대)

* 개발자 생태계: 에이아이딥 자회사 및 MS 등 협력 네트워크

⚡️ 투자 포인트

✅ AI 보안 성장 (생성형 AI 위협 증가, CTI 시장 CAGR 6.2%)

✅ 상반기 매출 160%↑ 및 손실 감소 (연간 매출 625억원 전망)

✅ 최근 테마 강세 (KT 사건 +10%, 보안주 Bullish)

✅ 글로벌 발표 (VB2025) 및 파트너십 (MS, 공공)

✅ 빅데이터 강점 (300억 개, 실시간 분석)

⚠️ 주의사항

❌ 2025 상반기 영업손실 -14억원 지속 (Q2 적자)

❌ 1년 주가 변동성 (상장 초기 변동)

❌ X Performance 초기 (Bullish이나 테마 의존)

❌ 배당 미실시

❌ 보안업계 경쟁 심화 (안랩, 싸이버원 등)

❌ 글로벌 불확실성 (사이버 공격 진화, 규제 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 9/10 (AI CTI, LLM 가드)

💰 토크노믹스 (재무): 6/10 (매출 증가 주의, 손실 감소 강점)

🏢 팀/거버넌스: 7/10 (경영 안정, 자회사 운영)

📈 시장포지션: 8/10 (보안업 중소형 선도)

🌐 생태계: 8/10 (빅데이터, 파트너십)

⚡️ 실행력: 7/10 (상반기 성장, 글로벌 확대)

🏆 최종 평가

총점: 75/100 (B+급)

등급: 우량급 프로젝트

투자 등급: 중장기 성장형 (Medium Risk, High Potential Return)

💡 핵심 투자 논리 강점: 생성형 AI 위협 증가로 CTI·LLM 가드 수요 폭발 (시장 CAGR 6.2%), 상반기 매출 160%↑와 KT 사건 모멘텀으로 Bullish. 빅데이터·글로벌 컨퍼런스 기반 성장 잠재력. 약점: 영업손실 지속과 경쟁 심화로 안정성 주의. 보안 테마 의존도 높음.