메드트로닉은 2026 회계연도 2분기(10월 마감) 실적을 발표했습니다.

매출: 전년 동기 대비 6.6% 증가 - 시장 예상치 상회

주당순이익(EPS): 전년 동기 대비 7.9% 증가 - 역시 예상치 상회

심혈관 부문: 10.8% 성장

성장 동력:

기술 혁신:

아페라(Affera) 및 스피어-9(Sphere-9): 심장 매핑 시스템의 설치 기반이 분기 동안 두 배로 증가했습니다.

심플리시티 스파이럴(Symplicity Spyral): 이 고혈압 치료 기기는 미국 주요 보험사(3천만 명 대상)의 승인을 받았습니다. 미국 내 잠재 시장은 약 1,800만 명으로 추산됩니다.

전략적 행보:

메드트로닉은 올해 안에 당뇨병 사업부를 미니메드(MiniMed)라는 별도 회사로 분사할 예정입니다. 이는 주주들에게 숨겨진 가치를 창출하고 핵심 사업이 고마진 제품에 집중할 수 있도록 할 것으로 기대됩니다.

2026년 2월 3일, 메드트로닉은 캐스웍스(CathWorks)를 5억 8,500만 달러에 인수할 계획을 발표했습니다. 이번 인수를 통해 메드트로닉은 비침습적 관상동맥 질환 진단 기술인 FFRangio 시스템에 대한 접근권을 확보하게 되었으며, 이는 전체 매출의 약 40%를 차지하는 심장학 포트폴리오를 더욱 강화하는 계기가 될 것입니다.

배당금:

이 회사는 47년 연속으로 배당금을 인상해 왔으며, 몇 달 안에 48번째 배당금 인상이 있을 것으로 예상됩니다.

배당 수익률: 약 2.8%

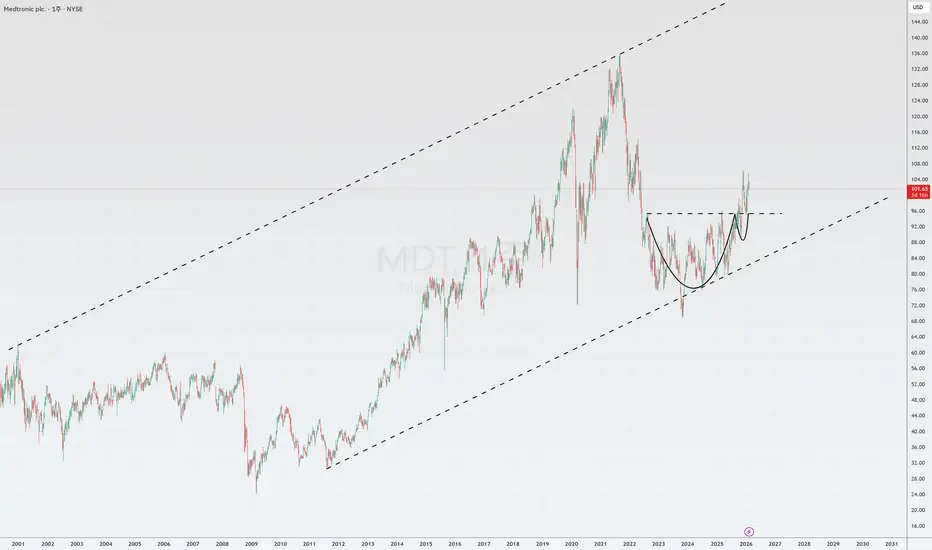

기술적 분석:

현재 주가는 상승 채널 내에서 거래되고 있습니다.

주가는 인근 저항선을 돌파하고 재시험을 성공적으로 완료했습니다.

매출: 전년 동기 대비 6.6% 증가 - 시장 예상치 상회

주당순이익(EPS): 전년 동기 대비 7.9% 증가 - 역시 예상치 상회

심혈관 부문: 10.8% 성장

성장 동력:

기술 혁신:

아페라(Affera) 및 스피어-9(Sphere-9): 심장 매핑 시스템의 설치 기반이 분기 동안 두 배로 증가했습니다.

심플리시티 스파이럴(Symplicity Spyral): 이 고혈압 치료 기기는 미국 주요 보험사(3천만 명 대상)의 승인을 받았습니다. 미국 내 잠재 시장은 약 1,800만 명으로 추산됩니다.

전략적 행보:

메드트로닉은 올해 안에 당뇨병 사업부를 미니메드(MiniMed)라는 별도 회사로 분사할 예정입니다. 이는 주주들에게 숨겨진 가치를 창출하고 핵심 사업이 고마진 제품에 집중할 수 있도록 할 것으로 기대됩니다.

2026년 2월 3일, 메드트로닉은 캐스웍스(CathWorks)를 5억 8,500만 달러에 인수할 계획을 발표했습니다. 이번 인수를 통해 메드트로닉은 비침습적 관상동맥 질환 진단 기술인 FFRangio 시스템에 대한 접근권을 확보하게 되었으며, 이는 전체 매출의 약 40%를 차지하는 심장학 포트폴리오를 더욱 강화하는 계기가 될 것입니다.

배당금:

이 회사는 47년 연속으로 배당금을 인상해 왔으며, 몇 달 안에 48번째 배당금 인상이 있을 것으로 예상됩니다.

배당 수익률: 약 2.8%

기술적 분석:

현재 주가는 상승 채널 내에서 거래되고 있습니다.

주가는 인근 저항선을 돌파하고 재시험을 성공적으로 완료했습니다.

🔎 Full Research :

🌐 t.me/A3MInvestments

🌐 t.me/A3MInvestments

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.

🔎 Full Research :

🌐 t.me/A3MInvestments

🌐 t.me/A3MInvestments

면책사항

해당 정보와 게시물은 금융, 투자, 트레이딩 또는 기타 유형의 조언이나 권장 사항으로 간주되지 않으며, 트레이딩뷰에서 제공하거나 보증하는 것이 아닙니다. 자세한 내용은 이용 약관을 참조하세요.